Z reguły najpierw inwestujemy z myślą o sobie, ale gdy powiększamy rodzinę, dużo większego znaczenia nabiera inwestowanie z myślą o przyszłości dziecka. Jednak zamiast różnych portfeli, wrzucamy często wszystko do jednego worka. Moim zdaniem nie tędy droga i inwestowanie z myślą o przyszłości dziecka powinniśmy potraktować nieco inaczej.

Rodzic patrzy na swój majątek zupełnie inaczej – to już nie tylko jego majątek, ale też majątek, którym będzie wspierał następne pokolenie. Dużo ważniejsza staje się kwestia ubezpieczeń, zabezpieczenia dzieci czy też dodatkowego gromadzenia środków na ich przyszłość. Bardzo często odkładamy na dalszy plan swoje cele, bo dużo ważniejsze są teraz wydatki z myślą o dzieciach.

No właśnie, wydatki! Zmienia się znacząco ich skala, więc samo oszczędzanie może stać się nieco trudniejsze, nie mówiąc o inwestowaniu z myślą o przyszłości dziecka. W związku z tym, jeszcze większego znaczenia nabiera systematyczność, którą musimy zachować pomimo trudności w budżecie domowym.

Moim zdaniem im łatwiejsza metoda, tym lepsza, bo kluczem do sukcesu jest tu systematyczność.

Partnerem tego wpisu jest Finax, autor robo-doradcy do pasywnego inwestowania. Jeśli nie znacie tej usługi to od razu odsyłam do recenzji robodoradcy. Co jakiś czas firma robi promocję zwalniającą nowych klientów z części opłat. Tym razem promocja na początek roku szkolnego – specjalnie dla czytelników mojego bloga, wystarczy założyć rachunek w FINAX do 11 września 2020 z tego linku, a przez cały okres trwania umowy macie zwolnienie z opłaty manipulacyjnej, która dla wpłat poniżej 1000 EUR normalnie wynosi 1,2%.

Skorzystaj z wrześniowej PROMOCJI

[embedyt] https://www.youtube.com/watch?v=xyVSCVpp5Fg[/embedyt]

Zanim przejdziemy do konkretnych rozwiązań i przykładowych wyliczeń, trzeba ustalić jedną istotną rzecz. Jakiekolwiek inwestowane czy nawet budowanie kapitału przez oszczędzanie powinno zacząć się dopiero po etapie uporządkowania finansów. To niby truizm, ale generalnie inwestowanie przy jednoczesnym spłacaniu długów konsumpcyjnych czy też wielkim bałaganie w budżecie domowym jest nieefektywne. Odsetki od kredytów są z reguły większe niż generowane stopy zwrotu, więc często cały proces jest bardzo nieefektywny. Lepiej uporządkować w 2 lata finanse i 16 lat odkładać niż przez 18 lat odkładać, ale przez kilka lat nieustannie walczyć z zadłużeniem.

Chociaż w temacie pojawiło się już inwestowanie, to jednak zatrzymajmy się na chwilę i zastanówmy: czy w kontekście przyszłości naszego dziecka lepiej jest oszczędzać (bez ryzyka, bez mnożenia kapitału) czy inwestować (zwiększamy kapitał, ale już z ryzykiem)?

Nie mam żadnych wątpliwości, że fundamentem budowania portfela inwestycyjnego jest regularne odkładanie pieniędzy, a dopiero później kwestia pomnażania środków. Bez oszczędzania nie ma inwestowania, a regularne zasilanie kapitału środkami daje w długim terminie upragniony efekt. To dużo lepsza metoda niż wrzucenie jednorazowo środków na rachunek oszczędnościowy i niech pracują. Oczywiście można dokładać kwoty do kapitału, gdy mamy nadwyżki, ale podstawa to regularne przelewanie oszczędności z myślą o przyszłości dziecka.

Jeśli uważasz, że inwestowanie to za duże ryzyko i nie zaufasz żadnej instytucji, która mogłaby to robić za Ciebie, to po prostu oszczędzaj. I tak odkładane przez 18 lat środki będą ogromnym wsparciem, gdy dziecko osiągnie pełnoletność.

Nie warto myśleć zero-jedynkowo w kontekście inwestowania z myślą o przyszłości dziecka. Wiele osób boi się inwestować, więc… nie robi nic. I tym sposobem po 18 latach nie ma żadnych dodatkowych środków, a na przykład wyjazd dziecka na studia staje się gigantycznym wyzwaniem finansowym.

Profesjonalne budowanie portfeli akcyjnych czy jakieś bardziej skomplikowane produkty finansowe to coś niewykonalnego dla 99% rodziców – często nie chodzi tylko o wiedzę i stopień skomplikowania, ale też o czas jakiego to wymaga. Moim zdaniem, cała sztuka polega na tym, żeby inwestowanie z myślą o przyszłości dziecka było:

Wydaje mi się, że tylko w ten sposób inwestowanie z myślą o przyszłym pokoleniu ma ręce i nogi. Jeśli wybierzemy drogie instrumenty, nasz zysk będzie „zjedzony” przez opłaty. Jeśli zaczniemy kombinować i komplikować, może się okazać, że już po pierwszym roku zniechęcimy się i wielokrotnie będziemy zmieniać założenia. No i oczywiście najważniejsze – to ma sprawnie funkcjonować przez 18 lat, żeby procent składany miał szanse zadziałać, a jakiekolwiek rynki finansowe powiększyły kapitał.

Ja inwestuję swoje pieniądze w dużej mierze samodzielnie, aktywnie dobierając akcje spółek, obligacje czy ETF-y do portfela, ale gdy w grę wchodzi inwestowanie z myślą o przyszłości dziecka… chyba postawiłbym na najłatwiejsze rozwiązania w postaci budowania portfela z ETF-ów.

Zastanawiałem się też nad dywidendami, ale ta koncepcja jest trudniejsza ze względu na kwestie konieczności kupowania regularnie akcji. Mogę kupować co miesiąc tanie ETF-y czy też wpłacać regularną składkę na pakiet funduszy, ale nie mogę analogicznie kupować tak akcji ze względu na ich nominalne ceny. Poza tym istotne są tutaj prowizje – jeśli każda transakcja zabierze mi nieproporcjonalnie dużo pieniędzy do wpłaty, może się okazać, że robię to nieefektywnie.

I tym sposobem dochodzimy do najbardziej optymalnego moim zdaniem planu na inwestowanie z myślą o dzieciach – portfel pasywnie prowadzony, składający się z ETF-ów na ekspozycję na cały świat. Osobiście uważam, że taki sam portfel tylko z ekspozycją na polski rynek to za duże ryzyko, biorąc pod uwagę historyczne wyniki naszego parkietu.

Jeszcze kilka lat temu wiele osób nie ryzykowałoby inwestowania w światowe rynki czy to przez ETF-y czy inne instrumenty. Solidne konto oszczędnościowe lub fundusze papierów dłużnych obarczone mniejszym ryzkiem były wystarczające z prostej przyczyny – wyższe stopy procentowe sprawiały, że kilka procent na lokacie bez żadnego ryzyka było wystarczające, biorąc pod uwagę minimalne ryzyko lub jego brak. W środowisku niskich stóp procentowych i przy jednocześnie panoszącej się inflacji, jesteśmy poniekąd skazani na inwestowanie, jeśli chcemy pomnożyć odłożony kapitał w czasie. A niestety nikt nie wie ile sytuacja potrwa. Może się okazać, że przez wiele lat nie będziemy w stanie wrócić do wyższych stóp procentowych.

Jest jednak plus tej sytuacji – jest ona podobna na całym świecie. Niskie stopy procentowe sprawiają, że spora część środków wędruje właśnie w stronę inwestycji, a światowe rynki dają dzięki temu sensowne stopy zwrotu.

W związku z tym poniżej 3 koncepcje jak można budować kapitał z myślą o swoich dzieciach. Dwie są właściwie bez ryzyka, ale za to ograniczamy się do walki z inflacją. Trzecia opcja to już inwestowanie, ale pasywne i to w globalne rynki.

O programie 500+ powiedziano chyba w tym kraju wszystko. To flagowy projekt polityki społecznej aktualnego rządu, który miał przyczynić się do polepszenia warunków polskich rodzin. Zgodnie z jego założeniami, po zgłoszeniu się do programu, rodzice mają otrzymywać 500 zł miesięcznie na każde dziecko od urodzenia (i zapisania do programu) do osiągnięcia pełnoletności dziecka. To potężny program, jeśli spojrzymy na liczby w budżecie, ale mnie interesuje perspektywa mikro, a nie makro – ile faktycznie otrzymam jako rodzic, jeśli teraz urodzi mi się jedno dziecko?

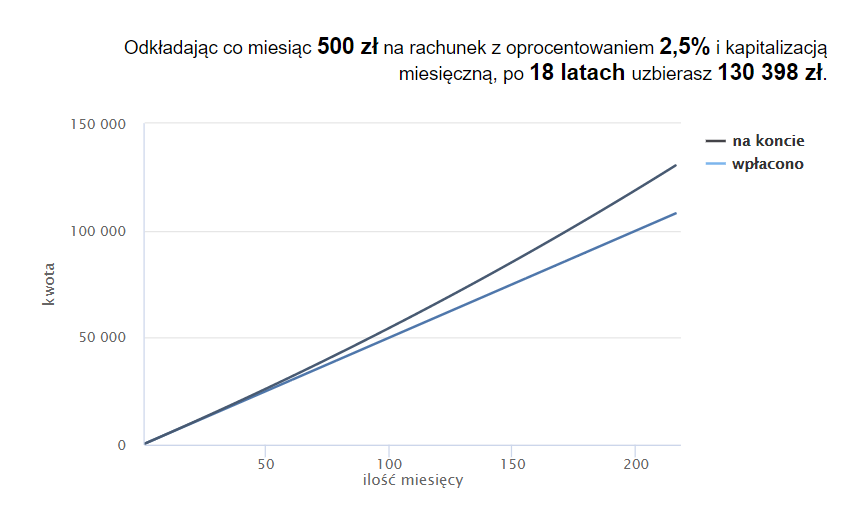

Zakładając, że program nie ulegnie zmianom, 18 lat to 216 miesięcy, więc odkładając każdego miesiąca wspomniane 500 zł, na osiemnaste urodziny dziecka powinienem mieć odłożone łącznie 108 tys. zł. Oczywiście mamy po drodze inflację i nie mamy bladego pojęcia ile realnie będzie warte 500 zł za kilka lat. Program może też ulec znaczącym zmianom, ale dla zobrazowania siły inwestowania małych kwot, spróbujmy zrobić symulację ze wspomnianymi liczbami.

Załóżmy, że wspomniane 500 zł odkładam każdego miesiąca na konto oszczędnościowe. Drugie założenie to niskie stopy procentowe w najbliższych latach, więc ustawiam średnie oprocentowanie na poziomie 2.5%. Użyłem do tego kalkulatora Bankiera (link), uwzględniłem też podatek od zysków kapitałowych.

Trzeba przyznać, że efekt nie jest zadowalający, jeśli pomyślimy o 18 latach – to przecież bardzo dużo czasu! Tak niestety dzieje się, gdy mamy środowisko niskich stóp procentowych, a chcemy odkładać całkowicie bez ryzyka inwestycyjnego. Jeśli nie wierzycie mi na słowo, że mamy takie oprocentowanie na rachunkach oszczędnościowych, możecie śmiało zerknąć na aktualny ranking kont oszczędnościowych oraz najlepsze lokaty – tak źle jeszcze nigdy nie było.

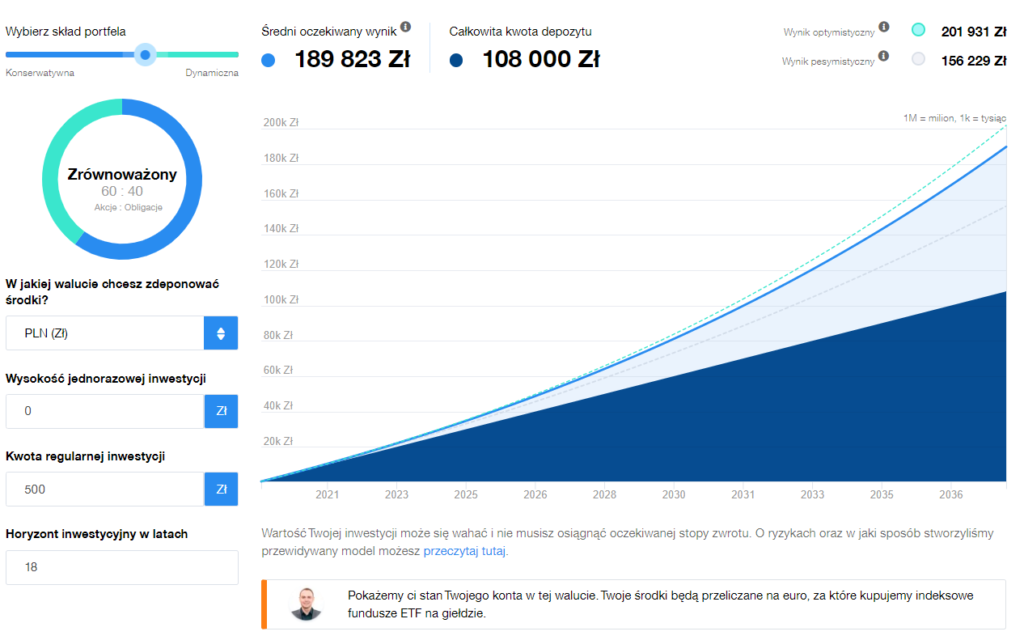

Spróbujmy zatem wprowadzić ryzyko inwestycyjne i pokazać to na portfelu globalnym z użyciem robodoradcy Finax. Tu mamy już ryzyko inwestycyjne, bo będą lata z gorszymi wynikami, mamy też ryzyko walutowe, bo inwestując globalnie wiele zależy też od kursów walut.

Poniżej portfel 60:40, bardzo popularny i dosyć konserwatywny. Powiedziałbym nawet, że to najpopularniejszy i najczęściej porównywany do innych strategii model. Zakłada, że 60% portfela idzie w akcje, a 40% w obligacje. W USA ten zestaw to oczywiście indeks S&P500 i obligacje 10-letnie, w wersji Finaxa mamy większy mix globalnych instrumentów.

Oczywiście efekty wydają się być dużo lepsze, ale mamy tu już przeróżne ryzyka, o których trzeba pamiętać. Oprócz średniego oczekiwanego wyniku warto spojrzeć na wariant pesymistyczny i optymistyczny w prawym górnym rogu. Poza tym mamy jeszcze ryzyko walutowe (światowe rynki to nie jest PLN). Celowo pokazuję tu klasyczny i dosyć konserwatywny portfel, bo symulacje na agresywnych ustawieniach wychodzą dużo bardziej zachęcająco – pamiętajcie jednak, że to tylko symulacje, a rynek zawsze może sprawić niespodziankę.

Niemniej jednak inwestowanie z myślą o przyszłości dziecka z użyciem globalnych ETF-ów daje spore możliwości, jeśli spojrzymy na historyczne wyniki i światowe rynki.

Nie mogę nie wspomnieć o specjalnych obligacjach z myślą o beneficjentach programu 500+. Mogą oni skorzystać ze specjalnej oferty, określa się to obligacjami rodzinnymi. To chyba najbardziej preferencyjna forma oszczędzania za pomocą obligacji, bo nie są to papiery ze stałą marżą wyższą niż standardowa plus indeksowane inflacją. Nie ma tu ryzyka inwestycyjnego, ale przy tak niskich stopach procentowych, wracamy do punktu wyjścia – to bardziej oszczędzanie a nie inwestowanie. Nawet obligacje na lepszych warunkach będą co najwyżej walczyć z inflacją i to z rocznym mechanizmem opóźnienia względem inflacji.

Niemniej jednak, dysponując większymi oszczędnościami, inwestycja w obligacje dla beneficjentów 500+ zamiast w obligacje detaliczne dostępne dla każdego to jest rozsądny pomysł na budowę bardzo bezpiecznej części majątku. Aktualną ofertę znajdziecie na stronie z obligacjami skarbowymi.

18 lat to kawał czasu – sumienne odkładanie pieniędzy może dać naprawdę ambitne efekty, pod warunkiem, że będziemy to robić regularnie i wybierzemy do tego metodę inwestycyjną bądź oszczędnościową, z którą jesteśmy zgodni. Największym niebezpieczeństwem tego zadania nie jest moim zdaniem rynek finansowy, a my sami. Prawdziwe wyzwanie to odłożyć pieniądze 12 razy w roku z myślą o przyszłości dziecka, pogodzić te wydatki w budżecie domowym, a może nawet dodać do tych środków nadprogramowe oszczędności od czasu do czasu.

Jedyne co może pomóc w utrzymaniu determinacji to tak naprawdę motywacja – odkładamy i inwestujemy pieniądze z myślą o swoich pociechach, zapewnieniu im lepszej przyszłości. Rynek finansowy i poszczególne instrumenty mogą w tym pomóc, ale pierwszy i najważniejszy krok to oszczędzanie i to zależy w 100% od nas.

_____

Dowiedz się więcej o inwestowaniu pasywnym: