Gdy rozpoczynamy inwestowanie, chcemy z reguły po prostu zarobić. Dopiero z czasem zaczynamy się poważnie zastanawiać, że oprócz samej chęci pomnożenia oszczędności, jest coś takiego jak cele inwestycyjne i warto je sensownie zaplanować. Zatem jak ustawić cele inwestycyjne?

Nie chcę żeby zabrzmiało to jak coachingowy felieton, ale żeby coś konkretnego osiągnąć, trzeba najpierw postawić sobie cel, a później iść zgodnie z planem, aby ten cel zrealizować. Wiem, że brzmi to jak banał, ale naprawdę brak postawienia sobie celu na samym początku oszczędzania bądź inwestowania to bardzo istotny błąd, który później powoduje wiele nieporozumień i utrudniony proces inwestycyjny.

W tym wpisie postaram się wyjaśnić jak moim zdaniem ustawiać cele inwestycyjne, tak, by inwestowanie bądź oszczędzanie było skuteczniejsze. Partnerem tego wpisu jest Finax, którego usługę robo-doradcy testowałem na blogu.

Zanim zaczniemy myśleć o inwestowaniu i zanim zaczniemy ustawiać poszczególne cele inwestycyjne, trzeba zbudować poduszkę finansową. To absolutna podstawa, która zapewnia nam i naszym bliskim bezpieczeństwo w razie komplikacji.

Ostatnie miesiące i kryzys gospodarczy wywołany pandemią doskonale pokazuje dlaczego poduszka finansowa może ratować budżet domowy, a jej brak doprowadza do silnych perturbacji w życiu. Przypomnę, że poduszka finansowa to nic innego jak pieniądze odłożone na „czarną godzinę”. Tyle tylko, że pod tą metaforą nie kryje się pilna wizyta u dentysty, za którą zapłacę kilkaset złotych, ale np. 3- miesiące bez pracy, podczas których muszę jakoś przeżyć i spłacać kredyt hipoteczny.

Wyliczenie poduszki finansowej jest banalnie proste – wystarczy wiedzieć jakie są miesięcznie koszty życia gospodarstwa domowego. Jeśli jest to 5 tys. zł, to poduszka finansowa na miesiąc wynosi 5 tys. zł, na 2 miesiące 10 tys. zł, na 3 miesiące… rozumiecie zasadę. Dla przykładu z reguły podaje się poduszkę finansową na 3, 6 lub 12 miesięcy. W ten sposób odłożone pieniądze zapewniają bezpieczeństwo w sytuacji, gdyby przez dany czas nie dało się zarabiać pieniędzy (np. utrata pracy, komplikacje w prowadzeniu biznesu). Wtedy możemy w pełni pokryć koszty życia z poduszki finansowej.

Inwestowanie bez poduszki finansowej to ryzyko, którego na początku możemy nie dostrzegać. W końcu poduszkę finansową doceniamy dopiero wtedy, gdy jest potrzebna. Wyobrażacie sobie, że środki z poduszki finansowej są na rynku finansowym w marcu, gdy mieliśmy rekordowe spadki na giełdach? Dorzućcie do tego zwolnienie z pracy lub problemy w biznesie i mamy przepis na katastrofę! Poduszka finansowa musi być przechowywana tak, aby środki nie były narażone na żadne ryzyko.

Każdy, kto dzisiaj utworzył już rezerwę finansową, na pewno się ze mną zgodzi. Majątek to wolność. Wolność zmiany pracy, mieszkania lub po prostu rozwiązywania codziennych problemów bez niepotrzebnego stresu. – bardzo fajny tekst o rezerwach finansowych znajdziecie na blogu Finax, pisał go akurat założyciel platformy, Juraj Hrbatý.

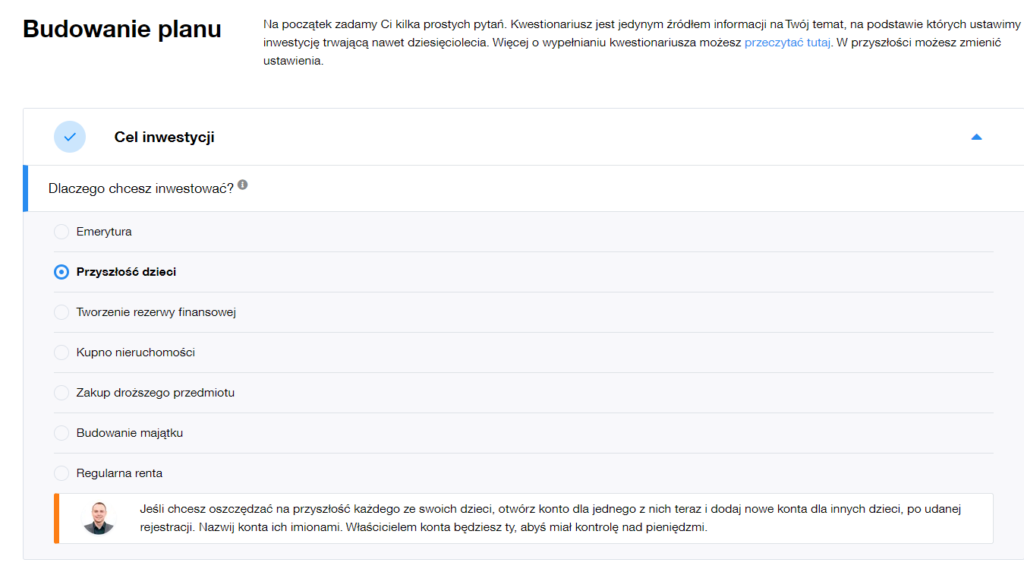

Gdy pokazywałem Wam recenzje robo-doradcy Finax, na pierwszym ekranie formularza pojawia się pytanie właśnie o cele inwestycyjne. Jeśli spojrzycie na inne tego typu rozwiązania do inwestowania, pierwsze pytanie również będzie podobne. Zaryzykuję, że zada je również doradca inwestycyjny bądź finansowy, jeśli umówimy się na spotkanie w sprawie strategii budowania kapitału.

Pierwsze pytanie jakie powinniśmy sobie zadać w kontekście inwestowania, to właśnie cele inwestycyjne, ponieważ odpowiedź na nie definiuje całą resztę – począwszy od horyzontu inwestycyjnego, przez skalę ryzyka, aż po dobraną strategię.

Dlaczego to takie ważne? Zobaczmy tylko na przykłady wymienione w formularzu powyżej. Oddają one większość sytuacji.

Wspomniane cele różnią się od siebie, a jeśli do tego dołożymy nasz indywidualny profil inwestora, dostaniemy połączenie, na którym nam zależy.

Na screenie powyżej znajduje się jeszcze jeden cel, który właściwie celem tak do końca nie jest, ale warto rozwinąć ten wątek – chodzi o tzw. regularną rentę. Mechanizm polega na tym, że można ulokować swój majątek tak, aby Finax wypłacał nam regularną rentę (trochę jak z najem mieszkania, które posiadamy – zamrażamy gotówkę i ten kapitał pracuje nam na pasywny dochód). W tym przypadku inwestor sam decyduje o warunkach wypłat i poziomie utrzymywanej wartości środków. Pieniądze mogą być także wypłacane regularnie przez określoną liczbę lat, a sama kwota może lub nie musi maleć. To ciekawa opcja (znana głównie zagranicznym klientom) przydatna w sytuacji, gdy mamy już zgromadzony majątek np. dostajemy spadek i obawiamy się o samodzielnie zarządzanie majątkiem, nie chcemy trzymać pieniędzy na kontach oszczędnościowych, ani nie chcemy inwestować w kupno mieszkania pod wynajem i zajmować się lokatorami.

To bardzo istotne, aby cel inwestycyjny był dobrze zdefiniowany, bo do niego jesteśmy w stanie dobrać strategię – a nie odwrotnie. Pamiętajcie, że sami określamy nasz stopień ryzyka i horyzont inwestycyjny, a dopiero dobre dopasowanie wszystkich parametrów pozwala nam na zbudowanie racjonalnej koncepcji inwestycyjnej.

Pokażmy to na przykładach:

Przy budowaniu majątku z długim horyzontem inwestycyjnym, mogę pozwolić sobie na większe ryzyko na początku, szczególnie jeśli wezmę pod uwagę relatywnie młody wiek. Im będę starszy i im większe kwoty będą na rachunku, tym większe znaczenie ma ochrona zgromadzonego kapitału, a zmniejsza się apetyt na ryzyko. To dosyć proste założenie, ale wyjątkowo skuteczne.

Gdybym jednak za cel inwestycyjny przyjął gromadzenie środków na mieszkanie lub chociaż wkład własny, skupiłbym się na maksymalizacji oszczędności, ale już ryzyko portfela byłoby mniejsze. Zakładam, że potrzebuję mieszkania za kilka, lub maksymalnie kilkanaście lat, więc jest to cel, który ma być zrealizowany relatywnie szybko. Nie chciałbym też ponosić dużego ryzyka, więc taka strategia będzie pewnie składać się w większej części bezpiecznych instrumentów, a w mniejszej z tych ryzykownych.

Robienie symulacji, korzystanie z kalkulatorów czy różnych formularzy pokazujących jak wygląda budowanie długoterminowych modelowych portfeli może nam posłużyć jako pomoc w ustaleniu chociażby takiej kwestii jak racjonalna wysokość miesięcznych wpłat na konto. Dosłownie kwadrans spędzony nad wyliczeniami może pokazać, czy tak naprawdę nasze cele inwestycyjne są możliwe do zrealizowania przy konkretnych założeniach i regularnych wpłatach.

W ostatnich tygodniach setki tysięcy ludzi na całym świecie zaczęło inwestować, wykorzystując silne spadki na rynkach w marcu i kwietniu tego roku. Nie da się ukryć, że ostatnie miesiące były niezwykle emocjonujące na rynkach finansowych i jestem przekonany, że sporo osób podeszło do pierwszych inwestycyjnych przygód bez większego planu. A to w długim terminie błąd.

Pamiętam doskonale swoje początki na rynku – zastanawiałem się jakie instrumenty kupić (i oczywiście ile to na nich nie zarobię!), ale na pewno nie zastanawiałem się jakie mam cele inwestycyjne. To przyszło później i dopiero wtedy cała koncepcja zaczęła się krystalizować. Najpierw poduszka finansowa, która w moim przypadku przydała się już w życiu dwukrotnie. Później cele inwestycyjne i dobranie do nich odpowiednich metod inwestycyjnych.

Cele inwestycyjne to taka praca domowa, którą warto odrobić, aby w długim terminie inwestowanie (oraz oszczędzanie) miało większy sens i było efektywne ?

Przeczytaj również: