Zaczynamy czerwiec 2020 jako jeden z krajów, w których mamy prawie zerowe stopy procentowe. Mówię „prawie”, bo 0,1% można traktować z przymrużeniem oka. Tak nisko nigdy nie było, a zerowe stopy procentowe to dla nas absolutna nowość. Co to znaczy w praktyce dla konsumentów, klientów czy inwestorów? Sprawdźmy.

Prawie zerowe stopy procentowe, które mamy w Polsce od ostatniego posiedzenia Rady Polityki Pieniężnej to nowa rzeczywistość dla polskiego konsumenta, inwestora czy klienta banku. Chociaż przez ostatnie lata mieliśmy realnie najniższe historycznie stopy procentowe, to jednak tak niski poziom jak teraz nieco zmienia perspektywę i wzbudza solidną dyskusję wśród ekonomistów. Trzy miesiące walki z pandemią skończyło się trzema obniżkami aż do najniższego możliwego poziomu. Zerowe stopy procentowe niosą za sobą spore konsekwencje, z którymi każdy z nas musi się liczyć.

Przyznam szczerze, że byłem w gronie tych, którzy nie spodziewali się kolejnej obniżki stóp procentowych na majowym posiedzeniu Rady Polityki Pieniężnej. Zakładałem, że prawie zerowe stopy procentowe to ostateczność i RPP zostawi sobie tę możliwość jako zabezpieczenie na trudniejsze czasy – teraz już nie ma czego ciąć i w zasadzie zostają interwencje słowne. Jak mawiają ekonomiści: „wystrzelaliśmy się z całej amunicji”.

Dla przypomnienia, decyzją RPP stopy procentowe ustanowiono na następującym poziomie:

Tutaj z kolei znajdziemy pełne uzasadnienie tej decyzji

Za główne argumenty stojące za wprowadzeniem prawie zerowych stóp procentowych uznano silne osłabienie aktywności gospodarczej i spodziewany spadek inflacji. Wiem, że wszyscy się boją o wzrost inflacji z powodu właśnie działań banków centralnych, ale zapominamy często o najważniejszym elemencie – to konsumpcja napędza inflację, a ta mocno spadła i nie zapowiada się żeby szybko wróciła do wysokich poziomów. W uzasadnieniu doczytamy również, że NBP nadal będzie prowadził skup obligacji skarbowych i obligacji gwarantowanych przez Skarb Państwa.

Prawie zerowe stopy procentowe to niższe koszty finansowania zadłużenia z perspektywy państwa. Nasz kraj w ostatnich miesiącach bardzo solidnie zadłuża się, wykorzystując mechanizm emisji obligacji. Cała pomoc dla przedsiębiorców, rozmaite tarcze antykryzysowe, ulga w ZUS czy bezzwrotne pożyczki dla przedsiębiorców kosztują państwo miliardy złotych – wszyscy za to kiedyś zapłacimy, bo te długi trzeba będzie spłacić.

Po decyzji RPP, ciekawą opinię wydali ekonomiści ING. Porównali oni polską strategię do ścieżki węgierskiej, czyli cięcia stóp do zera i wzrostu bilansu. Cele tej ścieżki są proste: ożywienie kredytu dla małych i średnich firm, możliwość łatwiejszego finansowania deficytu i trzymanie konkurencyjności przez utrzymanie słabej waluty. Coś w tym jest, w końcu nikt się nie spodziewał decyzji o kolejnym cięciu i dominowała narracja: „jest nieco lepiej, więc nie ma sensu teraz interweniować”.

Co ciekawe, większość krajów świata robi dokładnie to samo, pytanie tylko na jaką skalę i w jakiej sytuacji był dany kraj przed wprowadzeniem obniżek. Trend jest jasny – środowisko niskich stóp procentowych dominuje na świecie.

Zobaczcie, to są decyzje z samego maja:

Central Bank Actions in May…

-Norway: -25 bps

-Poland: -40 bps

-Czech Republic: -75 bps

-Thailand: -25 bps

-S. Korea: -25 bps

-Malaysia: -50 bps

-Colombia: -50 bps

-Brazil: -75 bps

-S. Africa: -50 bps

-India: -40 bps

-Mexico: -100 bps

-Turkey: -50 bps pic.twitter.com/FLAGOOD9vH— Charlie Bilello (@charliebilello) May 31, 2020

Wspomniałem, że prawie zerowe stopy procentowe niosą za sobą poważne konsekwencje dla nas wszystkich. Możemy tłumaczyć, że teraz nie ma innego wyjścia, ale kluczowe jest to na jak długo te stopy procentowe z nami zostaną. Sprawdźmy zatem po kolei co zerowe stopy procentowe oznaczają w praktyce.

Gdy mówimy o zerowych stopach procentowych, od razu myślimy o spadku cen kredytów – będzie można taniej się zadłużać i nieco lżejsza będzie spłata aktualnych kredytów. Zacznijmy od kredytów hipotecznych, bo to są realnie największe obciążenia w budżecie domowym.

Hipoteki w Polsce oparte są na zmiennej stopie procentowej i opierają się o WIBOR (wskaźnik rynku międzybankowego), który podąża za stopami procentowymi. W związku z tym zasada jest prosta, im niższe stopy procentowe, tym lżej dla kredytobiorców. Jeśli spojrzymy na WIBOR 3M z marca, to łatwo zauważyć, że kredytobiorca po serii obniżek stóp procentowych może liczyć nawet na kilkanaście procent lżejszą ratę kredytu hipotecznego.

Z kolei większe obawy mają teraz posiadacze kredytów hipotecznych w obcych walutach. Nie dość, że w ostatnich miesiącach przeżyli wysokie kursy walut takich jak frank, euro czy dolar (w związku ze spadkami na giełdach i pandemią), to jeszcze teraz decyzja RPP o prawie zerowych stopach procentowych daje do zrozumienia, że cel deprecjacji polskiej waluty może być jedną z głównych przesłanek stojących za tym ruchem. Słabszy złoty to wyższe raty kredytów w obcych walutach i z tym np. kredytobiorca frankowy musi się liczyć.

Pozostaje jeszcze kontekst innych zobowiązań – w końcu są kredyty gotówkowe, karty kredytowe itp. Zmiana podstawowej stopy procentowej to oczywiście automatyczne obniżenie maksymalnego oprocentowania kredytów konsumpcyjnych. Teraz stawka maksymalna wynosi 7,2 proc. rocznie (oprocentowanie karty kredytowej czy kredytu gotówkowego).

Tyle w temacie odsetek, jednak realia biznesowe sektora finansowego to inna sprawa. W najbliższych tygodniach zapewne urosną nam tzw. „pozaodsetkowe koszty kredytów”, czyli wszystkie możliwe prowizje i opłaty, które już nie mają takich ograniczeń lub mają jeszcze przestrzeń do podwyżek. Opłata za posiadanie karty kredytowej, obowiązkowe ubezpieczenia produktów – banki i inne instytucje będą za wszelką cenę chciały nieco odrobić straty spowodowane zerowymi stopami procentowymi. Pamiętajcie, że każda obniżka stóp procentowych to znaczący spadek zysków sektora finansowego, a w ostatnich miesiącach mieliśmy aż trzy obniżki.

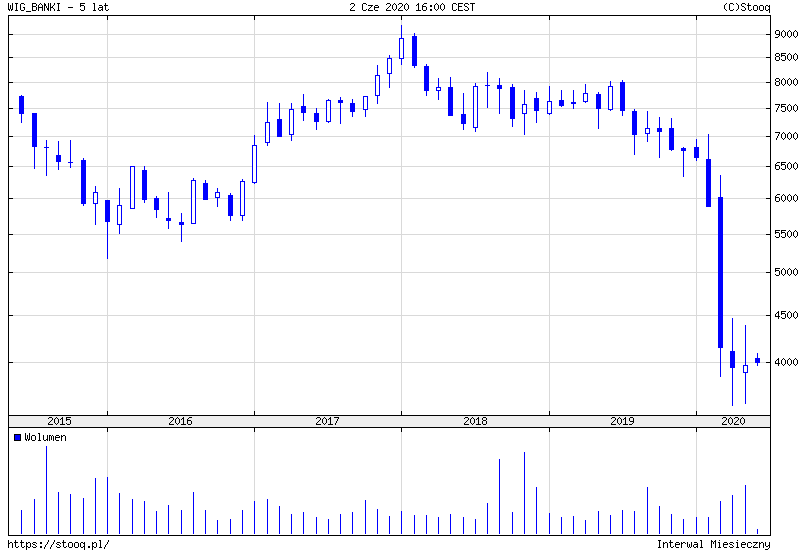

W środowisku niskich stóp procentowych, w którym banki w oczywisty sposób zarabiają mniej na odsetkach, wzrastać będzie znaczenie pobieranych prowizji i opłat. Na skutek nowych wymogów kapitałowych oraz restrykcji regulacyjnych, polski sektor bankowy notuje też coraz niższy zwrot z zainwestowanego kapitału. Jeśli regulator nakłada na banki nowe obowiązki, to nie ma wyjścia, ktoś musi za to zapłacić. Czasy, kiedy wszystko było za nominalne zero złotych, odchodzą w przeszłość. – powiedział w wywiadzie dla Business Insider Cezary Stypułkowski, Prezes mBanku.

Ten cytat dobrze oddaje nastroje w bankowości. Widać to również po wycenach banków – WIG-Banki szoruje po dnie i główne pytanie brzmi: „czy wszystkie negatywne informacje są już w cenach?”

Dla oszczędzających, którzy regularnie sprawdzają ranking lokat i ranking kont oszczędnościowych, aktualne decyzja RPP to wręcz katastrofa. Bardzo niskie oprocentowanie depozytów oferowały duże banki, ale wśród małych i średnich można było znaleźć całkiem sporo ofert, które dawały chociaż częściową ochronę przed inflacją. Pod koniec kwietnia nagrywałem również film o zmianach w ofercie obligacji detalicznych – te również nie dadzą zarobić.

[embedyt] https://www.youtube.com/watch?v=gL-kcnuffGA[/embedyt]

Dzisiaj realna szansa na zarobienie czegoś więcej w banku to tak naprawdę promocje bankowe, czyli założenie konta z bonusem albo lokata z dodatkową gotówką wypłacaną dla nowych klientów. Realnie wystarczy drobna opłata za konto oszczędnościowe i okaże się, że do oszczędzania trzeba będzie wręcz dopłacić. Jeden pozytyw, jaki przychodzi mi do głowy to kwestia obniżek opłat za fundusze obligacji. Przy prawie zerowych stopach procentowych i rekordowo niskiej rentowności papierów skarbowych, nie ma opcji żeby utrzymać solidne wyniki z ostatnich lat. W związku z tym pojawią się zapewne obniżki.

Nie da się ukryć, że decyzja RPP wywołuje dyskusje o samym sensie oszczędzania – ci, którzy od lat budują poduszkę finansową i gromadzą oszczędności miesiąc w miesiąc są najbardziej poszkodowani. Z kolei posiadacze kredytów świętują kolejną obniżkę rat. Oczywiście w zerowych stopach procentowych chodzi o to, aby wywołać większą skłonność do inwestowania i przesuwania środków do bardziej ryzykownych aktywów, jednak nie da się ukryć, że ktoś kto nie lubi ryzykować i patrzy teraz na swoje oszczędności, mocno zgrzyta zębami.

Mechanizm jest tutaj prosty – relatywnie bezpieczne inwestowanie robi się piekielnie trudne, bo nawet jeśli da się wypracować jakiś zysk, to trzeba jeszcze dodać opłaty banków czy funduszy i podatek od zysków kapitałowych. To tak naprawdę wymusza na inwestorach, np. kupowanie obligacji o długich terminach zapadalności albo przesuwanie środków na bardziej ryzykowne aktywa jak chociażby obligacje korporacyjne czy od akcje. Bez akceptacji ryzyka trzeba liczyć się z tym, że kapitał całkowicie bezpieczny może wręcz realnie tracić na wartości.

Ten aspekt jest wyjątkowo skomplikowany. W długim terminie zerowe stopy procentowe mogą się mocno przysłużyć inwestorom, bo przesunięcie środków z bezpiecznych lokat w stronę rynku akcji napędziłoby wyczekiwaną od lat hossę. Szczerze, jako inwestor, nie obraziłbym się za taki scenariusz. W ostatnich latach mieliśmy negatywny sentyment do giełdy (poza branżą producentów gier), a gigantyczne środki wędrowały na rynek nieruchomości. Do tego jeszcze „suwak” OFE i coraz mniej inwestorów indywidualnych. Teraz widać światełko w tunelu i zerowe stopy procentowe mogą zadziałać na korzyść inwestorów.

Pamiętajmy jednak, że zjawisko jest bardzo złożone. W kontekście samego WIG20 ogromne znaczenie ma sektor finansowy. To ciekawe, że akurat najpopularniejszy i największy indeks jest zbudowany w dużej mierze ze spółek, które właśnie jedna po drugiej ogłaszają jak bolesne będą dla nich zerowe stopy procentowe.

Zaryzykowałbym, że gdyby nie mocna postawa CD Projekt i Dino, WIG20 byłby w dużo gorszej sytuacji. Jednak jak już wspomniałem, sporo może „być w cenach”, a w kontekście WIG20 trzeba też pamiętać o nadchodzących w najbliższych latach środkach z PPK. Wyceny są nadal bardzo niskie, chociaż od samego dołka niektóre akcje urosły o kilkadziesiąt procent.

Pytanie czy ostania zmiana stóp procentowych miała jakiekolwiek znaczenie dla inwestora indywidualnego. W końcu 0,5% i 0,1% na lokacie jest tak samo denerwujące, jeśli myślimy w kontekście naszych oszczędności. Z kolei w ostatnich tygodniach założono kilkadziesiąt tysięcy kont maklerskich. Może to już koniec fali nowych inwestorów? Czas pokaże, ale bez wątpienia jesteśmy w niesamowicie ciekawym momencie na polskiej giełdzie.

Największą zagadką są obecnie nieruchomości, ponieważ ten rynek jest dużo bardziej skomplikowany niż się wydaje. Wprawdzie koszty kredytów hipotecznych spadną, ale aktualna polityka banków w kontekście udzielania nowych kredytów jest bardzo konserwatywna. Z kolei sami konsumenci w obliczu kryzysu gospodarczego i niepewności związanej z pandemia też będą się dużo dłużej zastanawiać nad wzięciem kredytu w czasie spadku dochodów i trudnej sytuacji gospodarczej. Jednak oprócz logiki i myślenia typowo „rynkowego” jest jeszcze kwestia emocji – własne mieszkanie jest niezwykle istotne dla Polaków, nawet jeśli racjonalność sugeruje wstrzymanie się z decyzją.

Nie lubię prognozować. Wydaje mi się, że zadaniem każdego z nas jest reagować na zmieniające się realia ekonomiczne, a nie próbować zgadywać kiedy i co wydarzy się na rynku. Jeszcze kilka miesięcy temu mówiono o rosnącej inflacji i możliwości podniesienia stóp procentowych, a dzisiaj jesteśmy po trzech pilnych obniżkach, przy prawie zerowych stopach procentowych i recesji wywołanej pandemią i zamrożeniem gospodarki. Wielu rzeczy po prostu nie wiemy i musimy reagować na bieżąco.

Jak długo będziemy mieć prawie zerowe stopy procentowe? W zachodnich krajach mówiono o niższych stopach procentowych w kontekście rozruszania gospodarki po kryzysie w 2008 roku. I teraz ciężko je podnieść, środowisko niskich stóp stało się naturalne, a w Japonii trwa to już kilkadziesiąt lat. Sporo moim zdaniem zależy też od nacisków branży bankowej, bo podatek bankowy czy wyższe składki na BFG to relatywnie niewiele w porównaniu z ogromnym spadkiem zysków wywołanym zerowymi stopami procentowymi.

Skoro jest tak dobrze, to czemu jest tak źle? Jeśli najgorsze w gospodarce mamy za sobą, a większość ekonomistów była zgodna, że podniesienie stóp jest niepotrzebne i nadwyręży stabilność systemu bankowego, to po co była ta obniżka? Może dopiero dane za kolejne miesiące pokażą, że kryzys gospodarczy będzie bardziej odczuwalny niż nam się wydaje.

Czy to może wywołać hossę? Nie żartuję, silny transfer środków z depozytów do funduszy inwestycyjnych i na giełdę mógłby z łatwością wywołać hossę. Tak jak napisałem wyżej, pytanie tylko ile nowych osób już zdecydowało się na inwestowanie ze względu na niskie stopy procentowe, a ile osób jeszcze z tą decyzją czeka. Oczywiście zakładam tu scenariusz pozytywny, że nie wróci lockdown gospodarki w związku z kolejną falą pandemii.

Z finansowego punktu widzenia, mamy bez wątpienia bardzo ciekawe czasy i trzeba się interesować finansami osobistymi, bo założenia znane od lat ulegają dużym zmianom, a wiele decyzji związanych z globalnymi rynkami i kryzysem gospodarczym dotknie każdego z nas – czy tego chcemy czy nie.