Finax to słowacki fintech, dzięki któremu możemy pasywnie inwestować w fundusze ETF. Przyznaję, że Finax wybrał idealny moment na wejście do Polski, bo brakuje nam od lat takich rozwiązań na rynku. Przetestowałem, sprawdziłem i dopytałem. Przed Wami recenzja robo-doradcy od Finax.

Pasywne inwestowanie bije rekordy popularności na świecie, ale w Polsce jest dla wielu kompletną nowością. Finax wyczuł moment kiedy wejść na nasz rynek, bo potrzeba jest bardzo duża, a produktów relatywnie niewiele. Chociaż przyznaję, że „robo-doradca” na początku nie przekonywał mnie nazwą, bo kojarzył mi się od razu z algorytmami tradingowymi, ale absolutnie nie o to w tym chodzi. Robo-doradca dobiera nam strategię na ETF w zależności od tego, jaki mamy profil inwestora, a to już usługa dla ludzi, którzy nie chcą być aktywni na giełdzie, jest już bardzo ciekawą propozycją. Biorąc pod uwagę jak mało takich usług jest dostępnych w Polsce, koniecznie musiałem samodzielnie przetestować propozycję Finax!

Ten tekst powstał we współpracy z Finax, ale firma nie ingerowała w żaden sposób w treść recenzji. W tekście z kolei znajdują się linki afiliacyjne, więc jeśli zechcecie przetestować robo-doradcę z mojego linku, to otrzymam za to prowizję. To mój ulubiony rodzaj wynagrodzenia, bo wszystkie strony są zadowolone, a materiały są zawsze rzetelne.

EDIT 2021: To już prawie 2 lata od założenia Finax – przyznaję, że jestem bardziej niż zadowolony z tego rozwiązania i mocno trzyma kciuki za dalszy rozwój. Sama inwestycja nie tylko wygenerowała sensowną stopę zwrotu, ale pomaga też waluta euro – jestem fanem dywersyfikacji również walutowej i w tym przypadku dała ona świetne efekty.

Na koniec 2021 roku Finax bardzo mocno mnie zaskoczył, bo zrobił potężną promocję, z której może korzystać każdy jako osoba zakładająca nowe konto, ale też jako posiadająca konto i polecająca je znajomym. Tym razem Finax skupił się na opłacie za zarządzanie, która jest niezwykle istotna, szczególnie, gdy w grę wchodzą nieco wyższe kwoty na rachunku.

Do 31.12.2021 r. w Finaxie trwa świąteczna promocję na zapraszanie znajomych. Każde aktywowane w tym okresie zaproszenie oznacza dodatkowe rabaty. Zapraszam ja, ale zaprosić może też każdy klient Finax 🙂 Wystarczy znaleźć opcję „zaproś” w swoim rachunku.

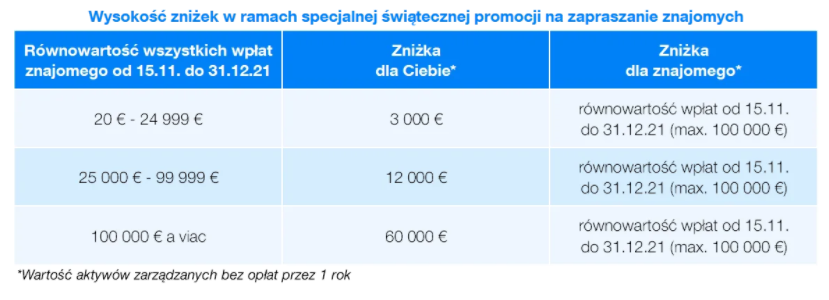

W zależności od kwoty skumulowanych depozytów znajomych, których zaprosicie, możesz otrzymać od Finaxa darmowe zarządzanie równowartością 3 000, 12 000 lub 60 000 euro, które będzie obowiązywać przez całym przyszły rok. Jak to działa w praktyce? Poniżej przykład opisywany przez Finax:

„Np. nowy klient zaproszony przez Ciebie zdeponuje równowartość 27 000 euro w czterech wpłatach na konta Finax od połowy listopada do końca roku, w 2022 r. będziemy zarządzać równowartością Twoich 12 000 euro bez opłat za zarządzanie portfelem.”

To oznacza, że wszystkie wpłaty dokonane przez osobę zaproszoną do końca 2021 roku będą przez cały rok zarządzane bez opłaty za zarządzanie portfelem. Maksymalna kwota depozytów ze zniesioną opłatą wynosi 100 tys. euro, dzięki czemu każdy nasz znajomy może zaoszczędzić nawet do 1200 euro.

Dlatego też sam nie zawaham się tego użyć i chętnie skorzystam ze zniżki – jeśli chcecie skorzystać z mojego linku do założenia konta (po przeczytaniu recenzji!) to fantastycznie! Nie zapomnijcie też, że sami możecie w ten sposób pomóc z znajomym w odkładaniu/inwestowaniu i obniżyć sobie opłaty za zarządzanie.

Poniższy obrazek od Finaxa najlepiej pokazuję skalę zniżek – do jakiej wartości aktywów zarządzanych możemy mieć zniżkę polecając innym Finaxa, a jaka będzie zniżka dla znajomego. Warto też dokładnie doczytać o promocji na tej stronie.

Mój test miał być wykonany niezależnie od tego, co dzieje się na rynku – ustaliłem to przecież już kilka tygodni temu, gdy amerykański rynek był jeszcze na historycznych szczytach. Zacząłem od wpłaty 2 tys. zł, z myślą, że nie będę tylko wpłacał regularnie małej kwoty co miesiąc, ale w razie solidniejszych korekt, będę mógł sam zasilić rachunek kwotą wyższą. Taki był pierwotny plan.

Tak się jednak złożyło, że założyłem konto i dokonałem pierwszej wpłaty dosłownie na kilka dni przed spadkami na giełdzie, gdy rynki „doceniły” zagrożenie związane z pandemią koronawirusa. Tym sposobem moja wpłata wystartowała od kilkunastu procent na minusie. Na szczęście przy długoterminowym inwestowaniu, nie przejmuję się tym, bo mój plan w pewnym sensie realizuje się, tylko… błyskawicznie. Bez wątpienia lepiej na długi termin inwestować po niskich cenach niż po wysokich.

Finax kieruje swoją ofertę dla inwestorów myślących o co najmniej kilkuletnim horyzoncie inwestycji, więc nie zmienia to samej recenzji. Sprawdźcie sami, czy ten produkt trafia akurat w Wasze potrzeby. Mam nadzieję, że ta recenzja okaże się pomocna. Poniżej wersja video, można zobaczyć jak wygląda od środka narzędzie:

https://www.youtube.com/watch?v=QWRB0eLMsKk

Finax to słowacki dom maklerski działający na Słowacji, w Czechach, na Węgrzech i w Polsce. Ma ponad 5.6 tys. klientów i zarządza portfelami o łącznej wartości prawie 30 milionów euro (tu możecie doczytać o ostatnich 2 latach firmy). Usługa tej firmy to robo-doradca, który pomaga klientowi dobrać strategię inwestowania pasywnego na podstawie jego profilu inwestycyjnego. 50% udziałów w Finax ma fundusz venture capital Ivana Chrenko, najbogatszego Słowaka. Jest on przy okazji właścicielem HB Reavis – to deweloper, który buduje Varso Tower w Warszawie, najwyższy budynek w Europie.

Skoro przedstawienie firmy mamy za sobą, skupmy się na tym dla kogo jest to usługa. To chyba najważniejsze z mojego punktu widzenia, bo większość czytelników i widzów zna mnie jako aktywnego inwestora giełdowego, a tu nagle recenzja pasywnego inwestowania. I tu się wszystko zgadza, ale pamiętajcie, że aktywni inwestorzy to zdecydowana mniejszość. W mojej rodzinie inwestuję samodzielnie tylko ja, cała reszta albo inwestuje poprzez fundusze albo… nieświadomie, bo poprzez OFE lub od niedawna PPK ? Tak, tak, wiele osób zarzeka się, że nie inwestuje, a tak naprawdę inwestuje przecież w funduszach emerytalnych.

Robo-doradca od Finax to usługa, którą poleciłbym ludziom, którzy nie chcą inwestować aktywnie, nie mają na to czasu, ani chęci, ale chcą budować kapitał w oparciu o rynki kapitałowe. Mają oni jednak w ten sposób dostęp do rynków z całego świata z szeroką ekspozycją na różne rynki (co nie jest takie proste do zrobienia samodzielnie z pomocą polskiego konta maklerskiego). Ale o tym dalej.

Intuicyjnie rozumiemy, gdy jakaś czynność jest aktywna, to wymaga od nas większego zaangażowania, a gdy jest pasywna, to dzieje się mocno niezależnie od naszego działania. To duże uproszczenie, ale trochę tak to działa w kontekście inwestowania.

Aktywny inwestor samodzielnie dobiera poszczególne instrumenty do portfela, żeby osiągnąć jak najwyższy wynik. Jego punktem odniesienia jest z reguły jakiś indeks, np. w Niemczech będzie to DAX. Przykładowo, jeśli DAX zarobi w danym roku 7%, to aktywny inwestor na niemieckim rynku będzie chciał tak dobrać spółki w portfelu, żeby w danym roku mieć lepszy wynik niż DAX. Inwestor kupujący fundusz pasywny na DAX, zarobi dokładnie tyle, ile urośnie indeks.

Gdyby przełożyć to na globalne warunki, aktywny inwestor dobiera poszczególne elementy z różnych giełd na całym świecie, a pasywny może dobrać fundusze pasywne na poszczególne rynki i mieć ekspozycję na dosłownie pół świata.

Warto na starcie odczarować nieco nazwę „robo-doradca”. Jeśli kiedyś mieliście spotkanie z doradcą inwestycyjnym, to zapewne wiecie jak to wygląda. Najpierw jest rozmowa o potrzebach, horyzoncie inwestycyjnym, ryzyku itp., a później taki doradca kreśli nam modelowy portfel inwestycyjny. To tutaj robi to algorytm, więc macie takiego „robo-doradcę”, który automatyzuje procesy. Nie jest to zatem żaden magiczny algorytm forexowy, ani automat inwestycyjny kupujący co chwilę jakieś instrumenty.

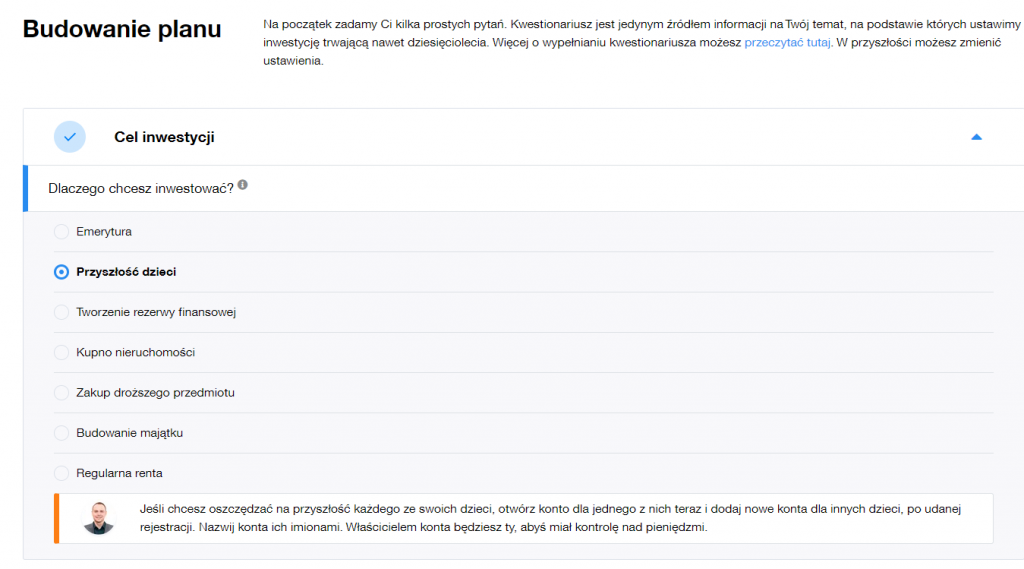

Algorytm (robo-doradca) nie podpowiada jakie akcje i kiedy kupować, ale modeluje nasz portfel na podstawie szczegółowej ankiety, którą musimy wypełnić. Jednymi słowy, szyje nam usługę na miarę, gdy odpowiemy na pytania:

Przyznaję, że bardzo dużym plusem są podpowiedzi, jakie pokazują się w trakcie odpowiadania na pytania. Możecie je podejrzeć od razu, jeszcze bez zostawiania jakichkolwiek danych – to chyba najprzyjemniejszy formularz inwestycyjny, jaki dotychczas widziałem. Tu przykładowe zdjęcie z zaznaczeniem inwestowania na przyszłość dziecka.

Algorytm na tej podstawie dobiera strategię i tworzy modelowy portfel z ETF-ów. Czyli w dużym skrócie, Finax dobiera nam strategię i ją realizuje. My jedynie przesyłamy środki.

ETF to dla przypomnienia, niskokosztowy fundusz notowany na giełdzie, który odwzorowuje konkretny indeks giełdowy, określone aktywa lub cały sektor. Przykładowo, w formie ETF kupić fundusz odwzorowujący ruch WIG20, złota lub sektora spółek wydobywających złoto. Takie podejście zakłada, że fundusz odzwierciedla to, co dzieje się na rynku – nikt nie w danym funduszu nie usiłuje „pobić” rynku. To właśnie dlatego ETF są tanie – nie płacimy za aktywne zarządzanie inwestycją.

Finax ma 10 ETF-ów, na podstawie których buduje 11 podstawowych strategii. Oczywiście są to płynne i duże fundusze (emitowane przez min. Deutsche Bank, BlackRock, State Street i UBS). Żeby dobrze zobrazować ich możliwości, warto dodać, że pośrednio za ich pomocą inwestujemy w… prawie 10 tysięcy papierów wartościowych z całego świata.

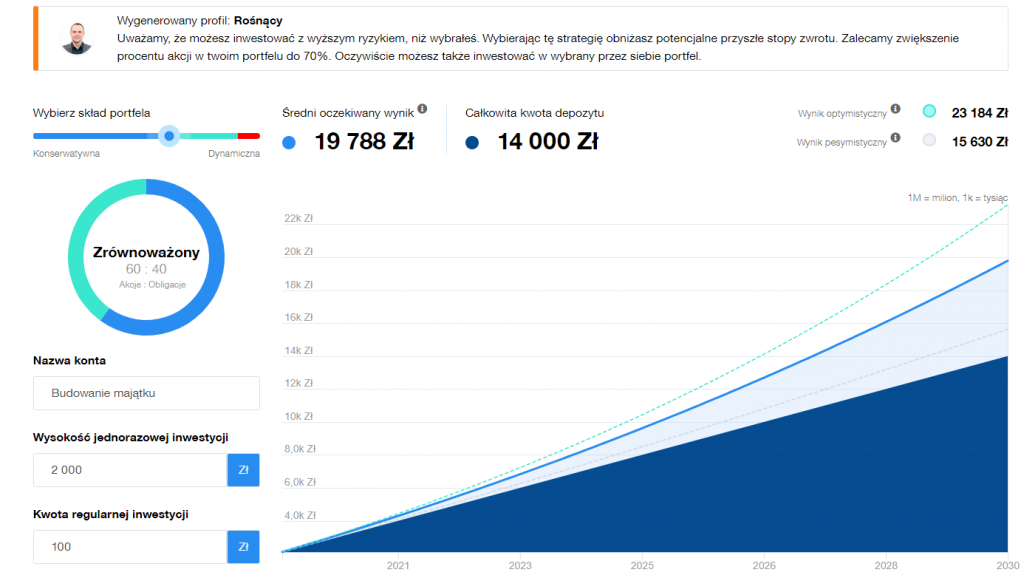

Ja sam podszedłem do testu jako dosyć agresywny inwestor i dostałem pakiet 70% akcje, 30% obligacje. Tak wyglądają proporcje mojego testowego portfela:

Oczywiście konserwatywny i ostrożny inwestor może dostać zupełnie inne proporcje. Na tym to polega, robo-doradca dobiera strategię do potrzeb klienta, które ten określa w formularzu. Pamiętajcie tylko, że jeśli idziecie tym modelem, to wypełnijcie formularz zgodnie z prawdą. Nie chodzi przecież o to żeby oszukiwać robo-doradcę, przecież można samodzielnie wybrać sobie zestaw w portfelu i po problemie ? Wartość dodana usługi polega właśnie na tym, że jest to inwestowanie dla tych, którzy NIE CHCĄ sami budować portfela.

Cała usługa polega na tym, że Finax nie tylko wybiera strategię, ale ją realizuje. Jak widzicie, mój portfel składa się z wielu ETF w specjalnych proporcjach. Jeśli wysyłam regularnie np. 400 zł miesięcznie, to Finax rozkłada za tę kwotę zakupy i wykonuje za mnie transakcje. Innymi słowy, kupuje wybrane ETF proporcjonalnie i zgodnie ze strategią. Jeśli wyślę jednorazowo większą kwotę, robo-doradca analogicznie je zainwestuje zgodnie ze strategią.

To jest lista ETF dostępnych w Finax, z których powstają strategie:

Oczywiście jak Wam się spodoba, to możecie ustawiać kilka portfeli o kilku różnych celach. Nieco inaczej będzie wyglądał portfel emerytalny, a inaczej kilkuletni portfel z naciskiem na większe ryzyko. Im dłużej pracuje się z narzędziem, tym lepiej rozumie się jego możliwości, chociaż nie radzę skakać na głęboką wodę i od razu ustawiać sobie kilka portfeli – w szczególności w kontekście tego, co widzimy na rynku.

Jeśli zdecydujecie się na inwestowanie pasywne w Finax lub na podobne rozwiązanie portfelowe, musicie poznać pojęcie „rebalancingu portfela”. W dużym uproszczeniu chodzi o to, że wybrane proporcje mogą się zmieniać w związku ze zmianami na rynku, więc trzeba co jakiś czas dokonać przywrócenia proporcji portfela. W długim terminie może się okazać, że zaczynamy portfel o proporcjach 50 na 50, a po 10 latach mamy 70 do 30.

Świetnie widzę to na moim portfelu ze względu na gwałtowny spadek akcji w ostatnich dniach. Moje docelowe proporcje to 70% akcji i 30% obligacji, jednak w czasie ostatnich sesji wartość akcji spadła do tego stopnia, że aktualna proporcja wynosiła przez moment 65% do 35%. Może to działać oczywiście w drugą stronę – w czasie hossy „puchnie” pozycja akcyjna i spada obligacyjna i również potrzebny jest co jakiś czas rebalancing. Nie po to robo-doradca układał te proporcje żebyśmy teraz je ignorowali. To na szczęście też nie jest robiona przez inwestora samodzielnie, Finax pilnuje zachowania proporcji i sam to za nas wykonuje. Warto jednak dodać, że to są operacje rzadkie, bo mówimy o długim horyzoncie inwestycyjnym.

Inwestując samodzielnie, często o tym zapominamy z biegiem lat i może się okazać, że ustalone proporcje portfela nijak się mają do rzeczywistego stanu środków na koncie, gdy przez kilka lat nie zwracaliśmy uwagi na rebalancing.

No i podatki. Nie ma wątpliwości, że w Polsce każdy zysk musi być opodatkowany. Inwestowanie pasywne i długoterminowe oznacza z reguły wypłatę zysku po wielu latach od rozpoczęcia inwestowania, więc kwestię podatkowe są na początku lekceważone, a później płacimy 19% od zysku w momencie wypłaty środków. Jednak ze względu na rebalancing musimy mieć na uwadze podatki, które pojawią się w trakcie procesu inwestowania. Obowiązek podatkowy może powstać bez wypłacania, ale podczas rebalancingu, gdy sprzedane będą jakieś ETF z zyskiem.

Pod tym kątem sąsiedzi ze Słowacji, czyli rodzimego rynku Finax, mają lepiej, bo tam osoba fizyczna może nie płacić podatku do zysku, jeśli inwestuje na minimum rok. Podobnie jest w Czechach, chociaż tam są to już minimum 3 lata. U nas niestety podatek od zysków zapłacimy nawet jeśli zrealizujemy go dosłownie po dekadzie.

Finax obiecał klientom w Polsce, że rozwiąże problem podatkowy i będzie w kolejnym roku wystawiał formularz (podobny do naszego rodzimego PIT-8C), aby klienci mogli dużo łatwiej rozliczyć się z fiskusem. To znacząco ułatwi inwestowanie, gdy pojawi się rebalancing portfela (pierwszy raz rebalancing na niektórych kontach robiono dosłownie w marcu tego roku).

Skoro kilka razy przewinęło się już słowo „tanie” inwestowanie, warto zweryfikować faktyczny poziom opłat w Finax. Sprawdźmy czy jest faktycznie tanio.

Opłata za zarządzanie w Finax to 1% p.a. + VAT oraz opłaty za zarządzanie i administrację w ramach funduszy ETF (średnio 0,2% p.a.), które stanowią portfel tych produktów. W praktyce wspomniane 0,2 proc., które Finax płaci za ETF-y jest już wliczone w stopę zwrotu, więc firma pobiera od nas 1,2 proc. plus stopa zwrotu jest obniżona o 0,2 proc. Nie jest to wysoka opłata w porównaniu z wciąż popularnymi w Polsce funduszami aktywnymi.

Żeby lepiej rozumieć jak działają opłaty w Finax, odsyłam Was oczywiście na stronę firmy, gdzie jest to całkiem sprawnie opisane. Korzystajcie z podpowiedzi w chmurkach, które pojawiają się nad każdą z opłat.

Do tego dochodzi nam opłata manipulacyjna, którą uiszcza się od wpłat poniżej 1000 euro (lub równowartości w PLN). Dokładny cennik można znaleźć na tej stronie: https://www.finax.eu/pl/dokumentacja

W długim terminie opłaty są niezwykle ważne – to między innymi ze względu na nie omijam szerokim łukiem aktywnie zarządzane fundusze, które w Polsce są jednymi z najdroższych w Europie. Jeśli opłata wynosi 3%, a dodasz do tego jeszcze inflację, to może się okazać, że fundusz, który zrobi w skali roku 6-7% kompletnie nic nam nie da. W długim terminie każdy punkt procentowy jest na wagę złota.

To pytanie pada zawsze w kontekście inwestowania, a zadawane jest kilkukrotnie, gdy instytucja jest spoza Polski. I bardzo dobrze! Trzeba dbać o zabezpieczenie swoich pieniędzy i to oczywiście była pierwsza rzecz, którą sprawdziłem.

Finax jest domem maklerskim ze Słowacji, tam jest zarejestrowany i tam też jest nadzorowany przez Narodowy Bank Słowacji. Z perspektywy klienta oznacza to również słowackie zabezpieczenie pieniędzy, bo środki chronione są przez Fundusz Gwarancji Inwestycyjnych do kwoty 50 tys. euro. To zabezpieczenie działa, gdyby zbankrutowała instytucja, od której Finax kupuje ETF-y, np. Black Rock, State Street, Deutsche Bank Asset Managemetn czy UBS.

To oczywiście zabezpieczenia na wypadek ekstremalny. Drugie zabezpieczenie jest na wypadek, gdyby zbankrutował sam Finax. Dom maklerski musi zgodnie z prawem oddzielić swój majątek od majątku klientów. Dzięki temu, jeśli zbankrutuje, Narodowy Bank Słowacji ogłosi przetarg oraz tymczasowego administratora, który będzie zarządzać środkami klientów. W takiej sytuacji klient może poprosić również tymczasowego administratora o sprzedaż ETFów i otrzymać pieniądze. Wybrany przetarg na obsługę ETF przez inny dom maklerski lub bank oznacza, że każdy klient znowu będzie miał 30 dni na podjęcie decyzji czy kontynuuje inwestowanie z nową instytucją czy sprzedaje ETF-y i zabiera środki. Jeśli nie planujemy odkładać tu bardzo dużych kwot, to takie zabezpieczenie jest dosyć solidne.

Finax też doskonale wie, że bezpieczeństwo jest kluczowym parametrem, jeśli chce pozyskiwać klientów z innych krajów niż Słowacja. W związku z tym wątek wymagań, zabezpieczeń, licencji domu maklerskiego zostało bardzo dobrze rozpisane tutaj.

Na koniec sam proces zakładania konta w Finax. Robo-doradca z założenia musi być usługą wygodną, prostą w obsłudze i transparentną, żeby spełniał swoją rolę. Przeklikałem chyba każdy element strony i robiłem kilkukrotnie ankietę, bawiąc się nieco ustawieniami i różnie odpowiadając na pytania. Proces zakładania rachunku jest naprawdę przemyślany i prosty w obsłudze – pod pytaniami z formularza pojawiają się podpowiedzi i komentarze, a początkujący inwestor jest sprawnie prowadzony za rękę. Nie brakuje również podpowiedzi w kontekście układania portfela, jest to dosyć przejrzysty proces.

Nieco więcej czasu trzeba poświęcić na lekturę wszystkich dokumentów – klient dostaje je w formie pdf zanim prześle jakiekolwiek pieniądze na rachunek i zanim złoży podpis. Z mojego punktu widzenia istotne jest to, że można faktycznie przejść przez całą procedurę bez wychodzenia z domu i spokojnie przeanalizować zarówno dokumenty, jak i cały proces podpowiadania strategii przez robo-doradcę.

Nie zdziwcie się, że pieniądze od razu nie będą wykorzystane na zakup ETF, Finax zakupów na giełdzie dokonuje w każdy wtorek. Wszystko zatem zależy od tego, kiedy założycie konto i wyślecie środki.

Na koniec kontekst rynków finansowych, bo sytuacja na świecie zmieniła się dosłownie o 180 stopni w zaledwie kilka tygodni. Jeszcze na początku roku patrzyliśmy na historyczne maksima na wykresach amerykańskich akcji i większość z nas zapewne powtarzała, że amerykańskie akcje są za drogie, żeby się teraz w nie pakować. Jak widać, sytuacja uległa znaczącej zmianie, bo jest dużo taniej, a negatywny scenariusz zakłada przejście do bessy po dekadzie wzrostów. W krótkim terminie wygląda to na istne tornado w portfelach, ale dla długoterminowych inwestorów, będzie to zapewne czas na zwiększone zakupy.

Pamiętajcie tylko żeby nie próbować łapać dołków – pasywne inwestowanie to z założenia uśrednianie, a w czasie dużych spadków na giełdzie kupowanie w transzach, rozłożone w czasie jest bezpieczniejszym rozwiązaniem niż próba złapania idealnego momentu.

W czasie wpisywania kwestionariusza deklarujecie regularne wpłaty na potrzeby modelu dla robo-doradcy. Te wpłaty nie są obowiązkowe! Jeśli widzicie, że na rynku są ogromne spadki i zdecydujecie się przeczekać ten czas wpłacając później większe kwoty lub wręcz przeciwnie – jeśli jesteście przekonani, że to Waszym zdaniem dobry moment na zakup, możecie wpłacić więcej niż deklarowaliście. Inwestor musi być elastyczny.

Robo-doradca od Finax to proste i intuicyjne w obsłudze narzędzie do pasywnego inwestowania. Jest skierowane do inwestorów, którzy nie chcą sami wybierać poszczególnych inwestycji. Finax dobiera za nas skład portfeli i w zasadzie pilnuje abyśmy trzymali się obranej ścieżki inwestycyjnej. Sam dokonuje zakupu ETF, nasze zadanie ogranicza się do ustawienia zlecenia stałego w banku lub samodzielnego wysyłania środków. Dobrze wygląda kwestia kosztów, ponieważ nie płacimy prowizji za regularny zakup ETF, tak jak robilibyśmy to poprzez konto maklerskie. Gdyby nie było opłaty manipulacyjnej za wpłaty poniżej 1000 euro (lub równowartości w PLN) to już byłbym w ogóle bardzo szczęśliwy, ale niestety trzeba ją zaakceptować (chyba, że zdążycie skorzystać z promocji).

Póki co może przeszkadzać brak wystawianego PIT-u, ale trzymam za słowo, że Finax będzie już ten dokument wystawiał na początku przyszłego roku. Planują rozwijać się w Polsce, a podatki to dla polskiego inwestora niezwykle ważna sprawa.

Sam kontynuuję budowanie kapitału na swoim testowym rachunku i zapewne zdecyduję się na nieco większą kwotę wpłaty jeszcze w czasie spadków giełdowych (zakładam, że obecna sytuacja potrwa nieco dłużej), a później będę już robił regularne mniejsze przelewy. Nie jest to podstawa moich inwestycji, bo jak doskonale wiecie, jestem aktywnym inwestorem i uwielbiam samodzielnie wybierać poszczególne akcje spółek. Niemniej jednak podejrzewam, że usług takich jak Finax potrzeba na rynku i w nadchodzących kwartałach zobaczymy ich więcej w Polsce – to naturalne wraz z rozwojem rynku, a u nas mocno brakuje pasywnego inwestowania.

Jeśli chcielibyście przetestować Finax samodzielnie, to tutaj macie mój link do usługi.

Jeśli macie jakieś pytania, śmiało zadawajcie je w komentarzach – Finax ma w zespole polskojęzycznych pracowników, który chętnie na nie odpowiedzą (w tym Michała, z którym wywiad możecie przeczytać w jednym z linków poniżej), a recenzję można zawsze rozszerzyć o dodatkowe wątki, jeśli o czymś zapomniałem.

Poza tym, w sieci jest też kilka materiałów innych blogerów, do których Was serdecznie zachęcam: