Dla początkującego inwestora portfel inwestycyjny to głównie akcje, ale to wynika z emocjonalnego podejścia do pierwszego zetknięcia z giełdą. Dopiero później rozumiemy, że w długim terminie potrzebny jest portfel z prawdziwego zdarzenia, którego skład musimy dobrze przemyśleć.

Często pojawia się tu temat inwestowania aktywnego – kupowania samodzielnie akcji, wyboru rachunku maklerskiego czy ostatnio również budowy portfela inwestycyjnego. Nie zapominajmy jednak, że większość inwestorów na świecie to przecież inwestorzy pasywni! Dokładnie to samo dotyczy portfeli pasywnych inwestorów, gdzie nie ma miejsca na samodzielny dobór konkretnych akcji. Posługiwanie się funduszami ETF również opiera się na podstawowej zasadzie portfeli inwestycyjnych – te składają się z akcji, obligacji i gotówki – natomiast proporcje w tym portfelu zależą już od samego inwestora.

Partnerem tego wpisu jest Finax, autor robo-doradcy do pasywnego inwestowania. Jeśli śledzicie mojego bloga, to zapewne znacie recenzję robo-doradcy – to solidne rozwiązanie, szczególnie dla tych, którzy nie chcą sami budować portfela i potrzebują do tego nieco więcej automatyzacji.

Co jakiś czas firma robi promocję zwalniającą nowych klientów z części opłat. Właśnie zaczyna się promocja wakacyjna dla czytelników mojego bloga, wystarczy założyć rachunek w FINAX do 8 lipca 2020 z tego linku, a przez cały okres trwania umowy macie zwolnienie z opłaty manipulacyjnej, która dla wpłat poniżej 1000 EUR normalnie wynosi 1,2%.

Jeśli widzieliście moje nagrania czy teksty dotyczące portfeli inwestycyjnych lub po prostu sięgnęliście już do teorii inwestowania i natknęliście się na elementy składowe portfeli, to pewnie wiecie o co mniej więcej chodzi.

Portfel składa się z 3 podstawowych części:

Wspominałem już przy okazji różnych wpisów o pilnowaniu proporcji, gdy samodzielnie inwestujemy przez rachunek maklerski, ale ta sama zasada dotyczy również inwestowania pasywnego przy użyciu funduszy ETF.

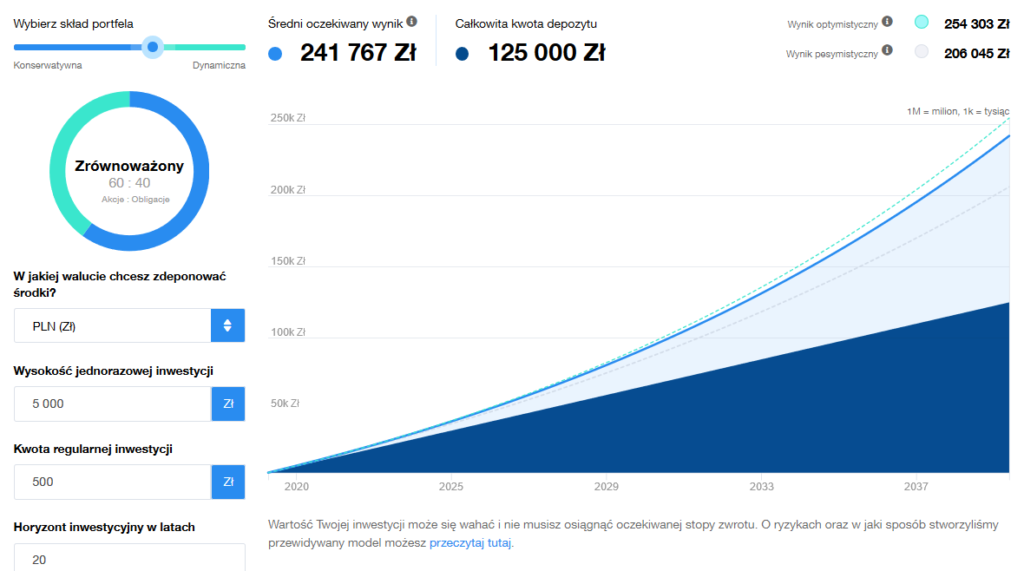

Doskonale obrazuje to obrazek poniżej, pochodzący z symulacji portfeli, jakie możecie robić we wspomnianym robo-doradcy. Tu akurat przedstawienie popularnej i globalnej strategii 60:40, czyli 60% akcji i 40% obligacji.

To bardzo popularny model na świecie, który stosuje się w długim horyzoncie czasowym. Gdyby spojrzeć na sam rynek amerykański i ostatnich 100 lat, taki portfel dawałby mniej więcej 6-9% rocznie. To doskonały wynik, ale oczywiście to założenia bazujące na wieloletniej hossie i uśrednieniu całego stulecia, to tylko zabawa statystyką – nikt nie wie jak to będzie wyglądać w przyszłości.

Taki skład portfela to układ bardzo zrównoważony – pewnie dla młodego inwestora będzie to zbyt konserwatywne założenie, ale już dla bardziej dojrzałego inwestora może być to sensownym pomysłem na kilkadziesiąt lat i opcję emerytalną.

Pamiętam gdy zaczynałem przygodę z inwestowaniem. Portfel inwestycyjny był dla mnie jedynie portfelem akcji – kompletnie nie myślałem o równoważeniu ryzyka czy strategii na długie lata. Nie pomagał mi przy tym młody wiek, w końcu jako student miałem olbrzymi apetyt na ryzyko. Oczywiście z czasem zrozumiałem, że portfel czy prowadzony aktywnie czy pasywnie, musi mieć stabilną część, która zmniejsza mi ryzyko inwestowania. Ta proporcja zmienia się z reguły z wiekiem albo z posiadanym majątkiem (nie zawsze trzeba czekać 30 lat żeby zbudować duży kapitał).

Warto pamiętać, że pod pozycją „obligacje” w przypadku ETF kryją się często sprawne fundusze, które wyciskają ile się da z obligacji, więc nie musimy samodzielnie martwić się o to kiedy płaci jaki kupon czy kiedy jest zapadalność danych papierów.

Proporcje pomiędzy akcjami a obligacjami odzwierciedlają nasze ryzyko i horyzont inwestycyjny – założenia mogą wydać się tu dosyć intuicyjne:

I tak dalej, na pewno doskonale czujecie te zależności.

Najbardziej doceniamy bezpieczną część portfela, gdy mamy do czynienia z bardzo dużymi spadkami na rynku, takimi jakie widzieliśmy chociażby w marcu tego roku. Portfel składający się w całości z akcji jest bardzo wrażliwy na takie dynamiczne korekty – nie ma wątpliwości, że dużo lepiej psychicznie zniesie to inwestor.

Nieco więcej o obniżaniu ryzyka przeczytacie też w tym wpisie.

W swoim portfelu pasywnym widzimy część akcyjną i obligacyjną w postaci odpowiednio zakupionych ETF – to jest jasne już na etapie oglądania potencjalnych proporcji instrumentów w modelowych portfelach. Gdzie zatem pozycja gotówkowa?

Ja pozycję gotówkową w portfelu pasywnym interpretuję jako środki na kupno dodatkowych ETF, gdy nadarzy się ku temu okazja. Może jest to nieco naciągana interpretacja, ale w przypadku żelaznych zasad inwestowania, których się trzymamy, nie ma za dużo miejsca na portfelowe roszady – plan minimum to regularne wpłaty miesiąc w miesiąc i kupno odpowiednich ETF w ramach strategii (czy to samodzielnie czy przez firmę zarządzającą funduszami za nas). Po to są ustalone proporcje zakupów, żeby w nich nie grzebać albo korzystając z rozwiązań automatycznych – nawet nie można tego robić. Jednak takie sytuacje jak tegoroczna, czy chociażby końcówka 2018 roku bądź wcześniej 2011 rok były z pespektywy czasu dobrym momentem na dodatkowe zlecenie kupna w ramach rynkowej okazji. Oczywiście nie jest to w żaden sposób próba wypaczenia modelu – kupujemy dokładnie to samo, ale oprócz np. 12 miesięcznych wpłat, dokonujemy zakupu trzynastej, korzystając z przecen.

Podejrzewam, że wielu inwestorów pasywnych dla których horyzont inwestycyjny to kilkadziesiąt lat, skorzysta z tego typu sytuacji. Tak długo horyzont zupełnie zmienia podejście do sprawy, ponieważ nie mamy obaw krótkoterminowych – tu nikt nie próbuje trafić w dołek, a jedynie taniej coś kupić. W praktyce, to nic innego jak wyjęcie środków z konta oszczędnościowego (gdzie przykładowo trzymamy pozycję gotówkową) i kupno dodatkowych funduszy ETF za tę kwotę.

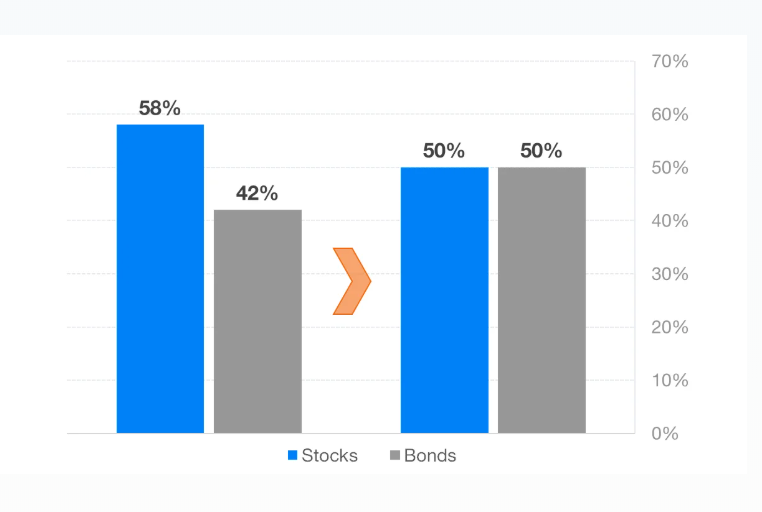

To pojęcie przewija się we wszystkich tematach „portfelowych”, ponieważ rynek może z biegiem lat zmienić nasz własny skład portfela – wystarczą silne spadki albo silne wzrosty części akcyjnej i już tak naprawdę możemy mieć inny portfel niż zakładaliśmy. W związku z tym, co jakiś czas (z reguły liczony w latach), trzeba dokonać w portfelu zmian i przywrócić dawne proporcje. Na grafice poniżej można zobaczyć na czym polega proces.

W inwestowaniu pasywnym bardzo często zrobi to za nas narzędzie do inwestowania, jeśli korzystamy z automatycznego budowania portfela. Jeśli z kolei samodzielnie kupujemy ETF-y, wtedy już trzeba chwilę popracować i wykonać transakcję sprzedaży tak, żeby wrócić do proporcji, od których zaczynaliśmy portfel.

Jeśli tego nie robimy, to może się okazać, że nasz portfel staje się za bardzo ryzykowny niż byśmy tego chcieli. Korzystając z robo-doradców czy tego typu automatycznych rozwiązań, rebalancing również robiony jest automatycznie. Przyznaję, że zdziwiłbym się, gdyby tak nie było – w końcu jeśli ktoś decyduje się na automatyzację swojego inwestowania, to nie powinien musieć pamiętać o samodzielnym rebalancingu. Według wyliczeń Finax, rebalancing pasywnych inwestycji może przynieść aż 0,5% rocznie, np. jeśli stopa zwrotu wynosi 7% za 20 lat ze 100 € uzyskasz 387 €, jeśli stopa zwrotu wynosi 7.5% – 425 €, czyli o 40% więcej.

Ja sam mam tylko małą część środków finansowych w pasywnych ETF-ach, ale wynika to z mojej pracy jako blogera. Lubię inwestować samodzielnie i ma na to czas, jednak sam polecam czytelnikom i widzom, żeby dobrze rozważyli właśnie inwestowanie pasywne. Mówiąc kolokwialnie, daje ono cenny, spokojny sen. Mając twarde założenia, których nie zmieniamy przez długie lata, nie mamy tych emocji, które widzieliśmy chociażby w ostatnich miesiącach. Chociaż mój portfel jest dzisiaj w lepszej kondycji niż sprzed pandemii, to jednak zarządzanie tymi środkami i podejmowanie aktywnie decyzji dotyczących dużych roszad w portfelu, wymiany spółek czy optymalizacji, kosztował mnie dużo czasu i oczywiście stresu. Podejrzewam, że niejeden pasywny inwestor w tym samym czasie nie robił absolutnie nic innego niż zwykle i wyszedł na tym bardzo podobnie ?

W serii wpisów o inwestowaniu pasywnym, realizowaną z firmą Finax znajdziecie również wpisy: