Gdy zaczynamy zarabiać pieniądze i mamy pierwsze oszczędności, bardzo szybko przychodzi refleksja: moje pieniądze muszą pracować! To dobry pomysł, dlatego w tym wpisie omówimy inwestowanie pasywne małych kwot – świetny sposób na start w inwestowaniu.

Inwestowanie pasywne małych kwot nie brzmi jak coś, co ma przynieść nam pokaźne kwoty pieniędzy, ale na tym właśnie polega urok pasywnego inwestowania – jest mocno niedoceniane, a przez wielu inwestorów wręcz lekceważone, szczególnie gdy jest to właśnie inwestowanie pasywne małych kwot. Jednak taka strategia ma bardzo wiele plusów, szczególnie, gdy dopiero zaczynamy wchodzić w świat zarabiania, oszczędzania i inwestowania.

Partnerem tego wpisu jest Finax, autor robo-doradcy do pasywnego inwestowania. Jeśli śledzicie mojego bloga, to zapewne znacie recenzję robo-doradcy. To solidne rozwiązanie, szczególnie dla tych, którzy nie chcą sami budować portfela i potrzebują do tego nieco więcej automatyzacji.

W ramach współpracy z Finax, mam kolejną promocję dla czytelników mojego bloga, którzy zechcą założyć rachunek w do 4 sierpnia 2020 z tego linku, a przez cały okres trwania umowy macie zwolnienie z opłaty manipulacyjnej, która dla wpłat poniżej 1000 EUR normalnie wynosi 1,2%.

[embedyt] https://www.youtube.com/watch?v=hFjuRsBQYtg[/embedyt]

Zacznijmy od rozmontowania największej obiekcji wielu czytelników i zarazem największego wyzwania tych najbardziej początkujących – małych kwot. Przez małą kwotę rozumiem 100-200 zł miesięcznie. Już na starcie mamy dużą rozbieżność, bo mała kwota na pierwszym roku studiów to zupełnie inna mała kwota niż ta, gdy mamy już od lat pracę i gospodarstwo domowe na utrzymaniu. Niemniej jednak trzymam się moich symbolicznych 200 zł miesięcznie jako kwoty wyjściowej na potrzeby tego tekstu.

Pasywne inwestowanie małych kwot ma moim zdaniem sens i to pod kilkoma względami.

Po pierwsze, warto zacząć uczyć się inwestować. Jest gigantyczna różnica w zaangażowaniu potencjalnego inwestora pomiędzy teorią inwestowania a jej praktycznymi aspektami. Gdy realizujemy ten jeden jedyny przelew w miesiącu z myślą o pasywnym inwestowaniu, zaczynamy sprawdzać częściej jak wyglądają i zachowują się rynki. Zaczynamy sprawdzać co kryje się za poszczególnymi indeksami i dlaczego niektóre rosną bardziej niż inne. I tak niewinna przygoda z pasywnym inwestowaniem może przerodzić się w bardzo zyskowne hobby, jeśli zaczniemy na poważnie uczyć się inwestować. Wydaje mi się, że nawet najbardziej szczere zainteresowanie rynkami finansowymi, które ogranicza się jedynie do czytania o nich, nie będzie miało takiego wpływu na nasze życie jak realny start i pierwszy przelew na rachunek inwestycyjny.

Po drugie, inwestowanie pasywne małych kwot może przerodzić się w inwestowanie pasywne coraz większych kwot – wydaje mi się, że jest to naturalny krok i o tym musimy pamiętać. Docelowo zwiększamy kapitał, niezależnie od tego jaki sposób na pomnażanie pieniędzy wybierzemy. Powtarzam to do znudzenia, ale tak jak na początku wpłacenie pełnego limitu na IKE może wydać się wielu osobom celem nie do zrealizowania, tak po latach zarabiania i oszczędzania, limit ten wydaje nam się niewystarczający.

Po trzecie, im wcześniej zaczniemy, tym lepiej! Inwestowanie pasywne małych kwot możemy zacząć dosłownie mając dowód osobisty i pierwsze własne pieniądze, ale nawyk regularnego inwestowania, zainteresowanie pomnażaniem pieniędzy i pierwsze realne budowanie kapitału to bezcenne rzeczy w pierwszych latach dorosłości.

Większość z nas przegapia te najmłodsze lata dorosłości pod kątem oszczędzania i inwestowania, a potem po prostu tego żałuje. Ja wprawdzie zacząłem bardzo wcześnie zarówno inwestowanie, jak i pracę (na 2 roku studiów), ale… do dzisiaj żałuję nieregularności w swoich działaniach. Pasywne inwestowanie małych kwot zakłada bezwzględną regularność, czyli coś czego mi brakowało. Z tego punktu widzenia, do dzisiaj pluję sobie w brodę, że nie dbałem o to bardziej niż dzisiaj – aktualnie nie ma miesiąca, w którym jakaś część moich środków nie powędruje do oszczędności, na konto maklerskie lub w fundusze pasywne.

Inwestowanie pasywne daje dostęp do największych rynków na świecie w postaci funduszy ETF. Można je kupować tanio (z minimalnymi opłatami za zarządzanie), a wykorzystując takie narzędzia jak Finax i tego typu firmy, nasze składki miesięcznie dzielone są proporcjonalnie zgodnie z założeniami portfela. Tłumacząc na przykładzie, mogę wysłać 200 zł miesięcznie i te środki będą proporcjonalnie zainwestowane w portfel różnych funduszy ETF. Biorąc pod uwagę dysproporcję między cenami ETF-ów, a moją składką, nie mógłbym tak małą kwotą realnie kupić takiego zestawu funduszy na koncie maklerskim.

Samodzielnie kupowanie akcji za małe kwoty też jest problematyczne z wielu względów – nie dość, że części akcji w ogóle nie kupię ze względu na cenę nominalną wyższą niż 200 zł, to jeszcze opłaty zabiją jakąkolwiek rentowność. Kupując akcje za 200 zł, przy prowizji 5 zł za zlecenie, jestem w plecy 2.5% już w momencie kupna danej akcji. A jeszcze trzeba te akcje kiedyś sprzedać, więc wykonam transakcję ponownie.

Pasywne inwestowanie małych kwot ma tę przewagę, że pomijamy prowizje za zakup ETF-ów, a jedyna opłata to stały roczny koszt zarządzania środkami na poziomie niższym niż aktywne fundusze. Opłaty to ekstremalnie ważny punkt dla każdego inwestora. Procent składany działa efektywniej przy pasywnym inwestowaniu, bo opłaty są bardzo niskie. Inwestowanie małych kwot w droższe produkty inwestycyjne lub samodzielnie kupowanie akcji z każdorazową prowizją powodowałoby nieefektywność w naszym portfelu.

Chociaż jestem optymistycznie nastawiony do pasywnego inwestowania małych kwot i namówiłem już do tego całkiem sporo osób, to jednak jestem absolutnie świadomy wad tego rozwiązania.

Małe kwoty to bez wątpienia relatywnie mały efekt w pierwszych latach inwestowania, nawet gdy na rynku jest solidna hossa. To dosyć frustrujące, jeśli nie umiemy sobie tego poukładać w głowie. Powiem to z praktyki ponad 10 lat inwestowania w różne instrumenty, inaczej cieszy 50% zysku po latach, gdy mamy w coś zainwestowane 2 tys. zł, a inaczej, gdy mamy 20 tys. zł. To dlatego na pewnym etapie mówienie o kwotach jest dużo ważniejsze niż mówienie o procentowych zmianach portfela – finalna kwota, którą zarządzamy ma znaczenie w kontekście chociażby zarządzania ryzykiem. Przez tę zależność, inwestowanie małych kwot może po prostu zniechęcić, jeśli nie mamy wystarczająco dużo cierpliwości.

Pasywne inwestowanie małych kwot działa u wielu osób na zasadzie skarbonki, a nie inwestowania. Wrzucamy tę naszą miesięczną składkę, uśredniając ceny zakupu, ale przy tym raczej nie interesujemy się rynkiem finansowym, giełdą i tym, co dzieje się z naszymi pieniędzmi. Chociaż wiele osób uważa to za zaletę pasywnego inwestowania, to ja uważam jednak za wadę. Skoro inwestowanie wiąże się z ryzykiem w zamian za duże możliwości pomnażania środków, to warto się interesować tym jak nasze pieniądze pracują a nie tylko wrzucać te środki jak do skarbonki. Fundusze ETF to dużo poważniejsze narzędzie niż skarbonka ?

Zachęcam do interesowania się rynkami finansowymi nie bez przyczyny. Można regularnie inwestować małe kwoty, ale nic nie stoi na przeszkodzie by od czasu do czasu zainwestować większą kwotę, gdy uważamy to za dobrą decyzje inwestycyjną (np. gdy rynki są relatywnie tanie, a my mamy uzbierane dodatkowe oszczędności na ten cel).

Taka metoda inwestowania wymaga też dużo cierpliwości od początkującego inwestora. Procent składany to niezwykle potężne narzędzie, ale wymagające lat na nabranie rozpędu. Zaraz pokażę to na prostych symulacjach, gdzie gołym okiem widać dlaczego pierwsze lata inwestowania pasywnego małych kwot mogą wręcz zniechęcić, a już wydłużenie horyzontu inwestycyjnego przy zwiększaniu z czasem kwot pokazuje prawdziwą siłę takiego podejścia.

Zobaczymy to na liczbach z wykorzystaniem robo-doradcy Finax. Jak tłumaczyłem w recenzji tego narzędzia, pokazuje ono symulację portfeli budowanych z płynnych funduszy ETF w latach, z założeniem wprowadzonych przez nas parametrów.

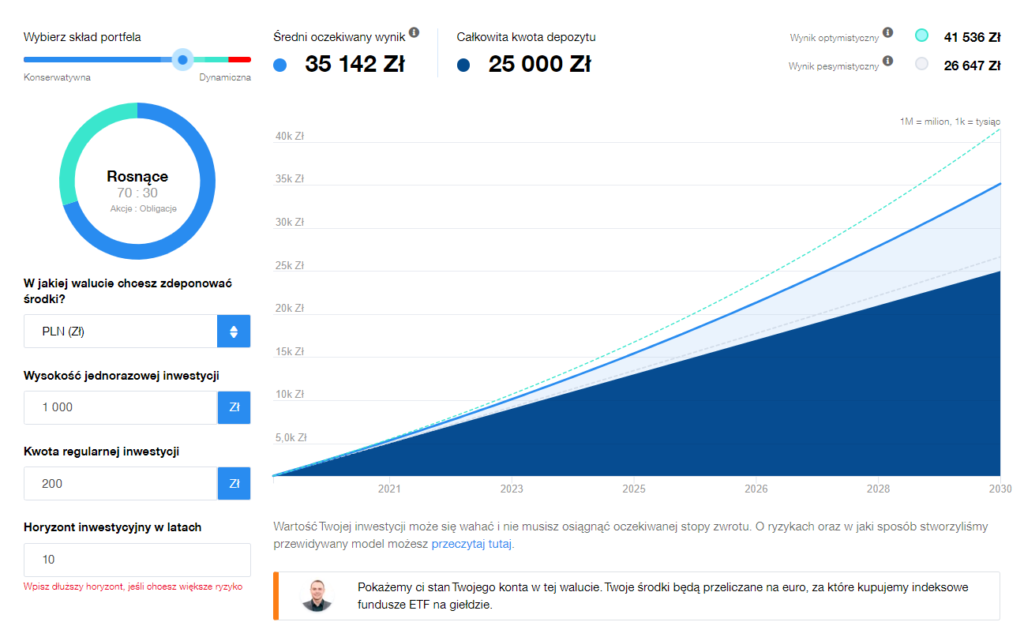

Skoro naszym tematem jest inwestowanie pasywne małych kwot, to zaczałem od kwoty początkowej na poziomie 1000 zł i regularnej wpłaty na poziomie 200 zł miesięcznie. Portfel zakłada inwestowanie 70% w ETF-y akcyjne i 30% w obligacyjne – to dosyć popularny układ, który pewnie dla wielu młodych ludzi będzie nawet zbyt konserwatywny.

Po 10 latach według tej symulacji z 20 tys. zł depozytu robi nam się szacowany wynik na poziomie 35 tys. zł. To kwota, która pobudza wyobraźnię na pierwszym roku studiów, ale niekoniecznie, gdy mamy już rodzinę i wysokie wydatki. Idźmy dalej.

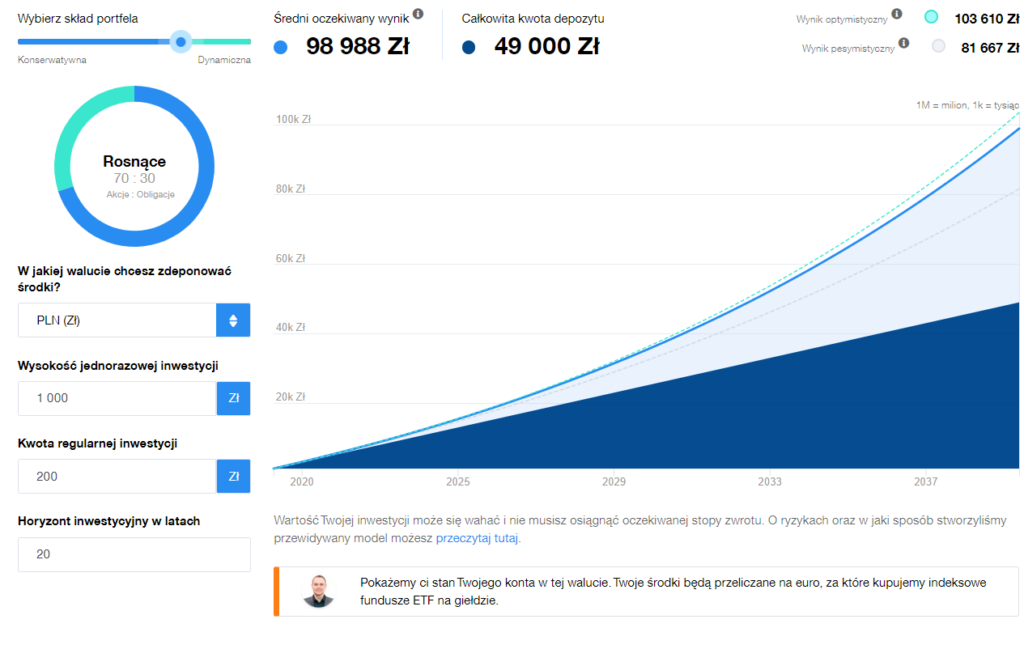

Ta sama zasada, czyli pasywne inwestowanie małych kwot przez okres 2 razy dłuższy daje już takie efekty:

Założenie portfela 70:30, kwota startowa i 200 zł miesięcznie zostają, po prostu odkładamy tą metodą 10 lat dłużej. Druga dekada przynosi już znacząco wyższy wynik niż pierwsza, bo w długim terminie doskonale widać siłę procentu składanego. To właśnie dlatego ja i wielu innych blogerów zachęcamy żeby zacząć jak najszybciej ?Mam aktualnie 32 lata, gdybym zaczął inwestowanie pasywne małych kwot w wieku 18 lat, brakowałoby mi już tylko 6 lat do zamknięcia chociażby tej symulacji.

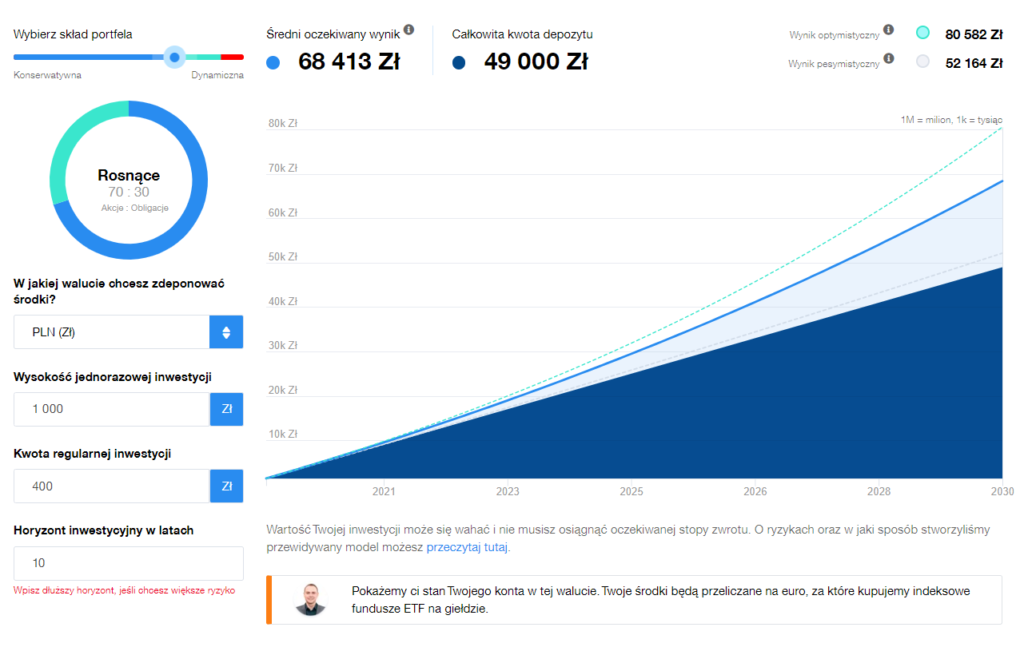

A co gdyby zwiększyć nie okres, a kwotę? Wspomniałem, że „mała kwota” to umowna nazwa, być może ktoś zaczyna nie w wieku 18 lat, ale 28 lat i 200 zł to już zdecydowanie za mało. Wtedy symulacja wygląda w taki sposób:

Przy składce miesięcznej na poziomie 400 zł, po 10 latach mamy 49 tys. zł wpłaconego kapitału i prawie 70 tys. wyniku w symulacji. Pasywny portfel można zawsze wspierać na 2 sposoby – wydłużać horyzont inwestycyjny lub zwiększać kwotę wpłat. W tym układzie nie zakładam samodzielnego zwiększania pozycji, gdy na rynku mamy silne korekty. To już uwzględniałoby aktywne interesowanie się rynkiem i śledzenie go na tyle, żeby wspierać regularne składki dodatkowymi zakupami. Polecam, ale wiem, że to nie jest metoda dla wszystkich (nikt Wam nie broni dopłacić do takiego portfela, gdy macie nadwyżki i widzicie okazję).

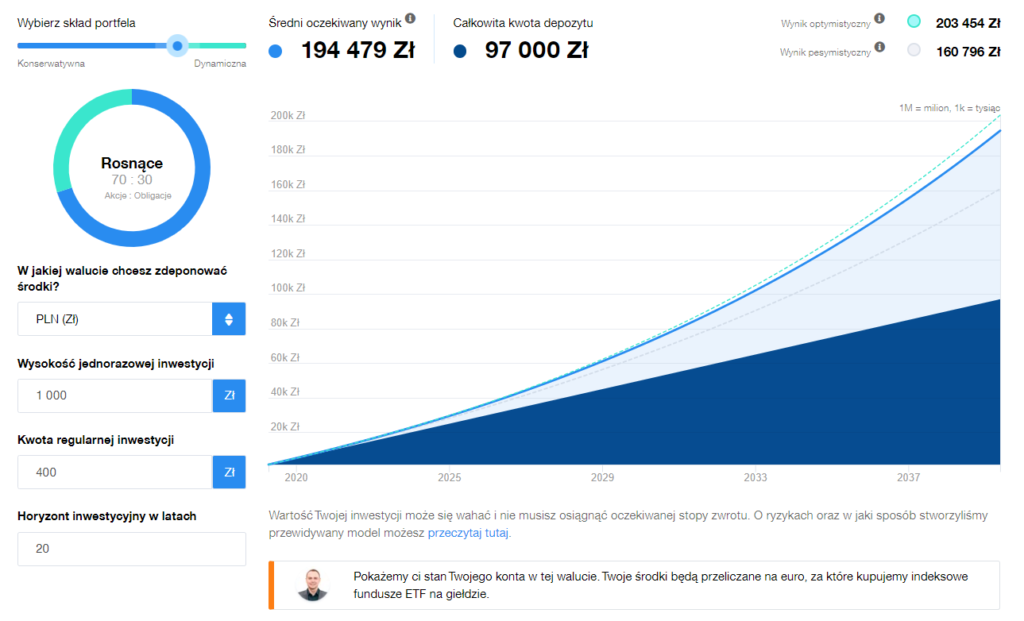

Wydłużmy w takim razie horyzont znowu do 20 lat:

Mamy ambitne założenie, bo 400 zł już przez 20 lat. Wtedy zbliżamy się do kwoty 200 tys. w symulacji – widać, że wydłużenie horyzontu inwestycyjnego ma ogromne znaczenie – dlatego cały czas podkreślam, że im szybciej zaczniemy odkładać pieniądze, tym lepiej.

Oczywiście wszystkie pokazane wyżej screeny to tylko i wyłącznie symulacje. Możecie wykonać takie samodzielnie testując Finax (nie trzeba zostawiać nawet maila żeby sprawdzić symulacje). Można wtedy dopasować zarówno strategię jak i kwotę do swoich możliwości, żeby zobaczyć potencjalne cele, jakie można osiągnąć. To może być solidne zderzenie z rzeczywistością, bo bardzo często mamy albo zbyt optymistyczne albo zbyt pesymistyczne założenia przed sięgnięciem do twardych liczb i danych.

Więcej o pasywnym inwestowaniu przeczytacie również w tych tekstach:

Nawet jeśli tym tekstem nie przekonałem do inwestowania pasywnego w fundusze ETF, to mam nadzieję, że przekonałem chociaż do regularnego odkładania pieniędzy. Im szybciej zaczniemy, tym szybciej zacznie budować się nawyk oszczędzania, a co za tym idzie poduszka finansowa i większe zainteresowanie finansami osobistymi. To ważne, żeby wyrobić sobie takie zachowania jak najwcześniej, bo z czasem zwiększają się kwoty jakimi operujemy oraz wiedza i doświadczenie, jakie posiadamy. Można nauczyć się bardzo wiele wykorzystując małe kwoty, a ta wiedza i doświadczenie zaprocentują w późniejszych latach, gdy nasze 200 zł z symulacji przerodzi się w minimum 1200 zł miesięcznie, bo zaczniemy dużo lepiej zarabiać.