Karta Revolut to finansowa rewolucja, której mogą obawiać się banki. Długo zwlekałem z recenzją, bo najpierw kartę Revolut musiałem dobrze przetestować, żeby móc szczerze powiedzieć: jest to karta wielowalutowa, która pod wieloma względami bije produkty banków na głowę.

Jeszcze rok temu wiele razy słyszałem, że karta Revolut to po prostu ambitnie rozwijający się startup. Dzisiaj to karta, o którą często dostaję pytania od czytelników i widzów, a sam coraz częściej widzę w portfelach znajomych (w szczególności z branży finansowej i technologicznej). Ba, karta Revolut to postrach wielu bankowców, bo jak pokazują badania – młodzi klienci ufają spółkom technologicznym i wcale nie potrzebują do szczęścia licencji bankowej (chociaż tę Revolut od niedawna też ma).

Sprawdziłem, kartą Revolut zrobiłem kilka zagranicznych zakupów, zabrałem ją do Stambułu, Nowego Jorku, Chicago i Budapesztu. Teraz mogę rzetelnie napisać dla Was solidną recenzję Revoluta.

UWAGA: artykuł wymaga aktualizacji w związku ze zmianami w ofercie w 2021 roku. Aktualizacja ukaże się jesienią 2021 roku – proszę o dokładne sprawdzenie aktualnej oferty, bo informacje zawarte w tekście mogą nie odzwieciedlać aktualnych warunków dla klienta.

AKTUALIZACJA sierpień 2019: dopisałem kilka rzeczy, bo Revolut coraz bardziej się zmienia i z perspektywy użytkownika ma coraz więcej rzeczy do zaoferowania.

AKTUALIZACJA listopad 2019:Wiem już dużo więcej o możliwościach inwestowania przez Revolut, aplikacja rozrasta się w zawrotnym tempie w Polsce i Europie, zmienia się też istotna rzecz w polityce prywatności i dodałem tu pełny akapit.

Dla niewtajemniczonych, zaczynamy od podstaw. Karta Revolut wraz z aplikacją to produkt brytyjskiego start-upu. Firma została uruchomiona w lipcu 2015 roku, a dzisiaj posiada już ponad 3 7 mln klientów (z czego 300 700 tys. w Polsce). Jej specjalizacja to karta wielowalutowa podpięta pod aplikację o ogromnej funkcjonalności (opiszę to dalej). Co ważne, kiedy mówię 3 7 mln klientów, myślę o Europie, bo jest to fintech europejski, którego USA czy Azja może nam jeszcze zazdrościć. Ci klienci zrealizowali z Revolutem już 270 350 milionów transakcji wartych ponad 40 miliardów dolarów. Robi wrażenie jak na młody startup. Firma Revolut zatrudnia na świecie ponad 600 osób, z czego najwięcej spośród nich, bo ponad 400 pracowników – niespodzianka – w Krakowie!

Co sam Revolut mówi o sobie:

„Jesteśmy tu dla osób, które nie mają zamiaru osiedlać się w jednym miejscu i które poszukują lepszych rozwiązań i doświadczeń we wszystkim, czego się podejmują. (…) Darmowe, międzynarodowe przelewy pieniężne i wolne od opłat wydatki globalne – zawsze według międzybankowego kursu walut. Revolut to jedyna bankowość alternatywna stworzona dla konsumentów i przedsiębiorstw oraz zaprojektowana z myślą o światowym stylu życia. Witaj w świecie wykraczającym poza bankowość. Witaj w Revolut.”

Brzmi dobrze, chociaż widziałem już naprawdę kosmiczne opisy startupów, które nijak miały się do oferowanej usługi. Tutaj jest wręcz przeciwnie, aplikacja moim zdaniem przerasta swoimi możliwościami opis i „wykraczająca poza bankowość” pasuje doskonale do jej realnych możliwości.

W praktyce, wielowalutowa karta Revolut wraz z aplikacją to bardzo proste w obsłudze narzędzie do dokonywania tanich płatności międzynarodowych. Revolut rozlicza płatności po kursie międzybankowym, więc dużo taniej niż banki czy większość kantorów internetowych.

Macie wygodny dostęp do wielu darmowych kont walutowych i kantor w kieszeni, dosłownie.

Karta Revolut jest tanim i przyjemnym rozwiązaniem dla klienta, co wynika też moim zdaniem z konstrukcji firmy. Revolut pozyskał finansowanie w wysokości 336 milionów dolarów od takich inwestorów jak m.in. Index Ventures, Balderton Capital, Ribbit Capital oraz DST Global.

Dodam od razu, że jeśli ma się takich inwestorów, to celuje się w globalny biznes, więc wspomniane 3 mln klientów to dopiero początek – to zaledwie 3% z planu, jaki ma docelowo firma. Tak, dobrze liczycie, Revolut planuje pozyskanie jeszcze 97 mln klientów w najbliższych latach. Jednak biznes biznesem, recenzja karty Revolut jest po to, żeby pokazać co ta karta daje klientowi w praktyce.

Z tym linkiem możecie wypróbować kartę Revolut To mój link partnerski, o który poprosiłem Revoluta.

Revolut często robi promocje gotówkowe – przed chwilą dodawał 40 zł bonusu na Black Friday, tego typu promocje pewnie będą jeszcze regularnie wracać. Przyznaję, że nie jestem fanem samej koncepcji czarnego piątku, ale tutaj możliwość przetestowania karty z bonusem gotówkowym pokazuje determinację Revoluta w pozyskiwaniu nowych klientów. Myślę, że to wynika z rosnącej konkurencji – na rynku pojawia się coraz więcej karcianych rozwiązań spoza sektora bankowego, a Revolut jako dynamiczny startup chce spełnić założenia swoich inwestorów.

Płacąc poza swoim krajem, wymieniamy waluty w kantorach i płacimy gotówką lub płacimy kartami płatniczymi (te są różne i mają różne rozwiązania dotyczące przewalutowań). I tutaj pojawia karta Revolut jako innowacyjne rozwiązanie.

Jednak, żeby zrozumieć dlaczego karta Revolut faktycznie jest inna niż znane wcześniej metody wymiany walut, trzeba wytłumaczyć jak działa przewalutowanie na różnych kartach. Porównajmy sobie kilku modelowych klientów i ich zachowania podczas zagranicznego wyjazdu.

Jak płacimy, gdy jedziemy na wakacje albo służbowy wyjazd?

Klient A: Jedzie na wakacje z portfelem pełnym gotówki, polska karta płatnicza to właściwie wariant, z którego skorzysta dopiero, gdy gotówka się skończy i trzeba będzie iść do bankomatu. Koszt przewalutowania fizycznej gotówki nie jest mały, kantory stacjonarne mają dosyć wysokie spready (różnice kursowe, na których zarabia kantor), więc taka wymiana do najtańszych nie należy. Plus jest taki, że nie płaci już dodatkowych kosztów przy samych transakcjach w sklepie. Z kolei wyjęcie pieniędzy z bankomatu będzie dodatkowym kosztem, bo będą opłaty za transakcję, a do tego nastąpi przewalutowanie po kursie banku, więc polska karta w obcym bankomacie to również drogie rozwiązanie.

Klient B: Nie lubi płacić gotówką, nie zna się na bankowości, bierze swoją kartę debetową bądź kredytową i będzie nią płacić na wakacjach. Co się dzieje? Każda transakcja jest przeliczana po kursach banku z waluty co najmniej jeden raz. Tutaj istotna jest tzw. waluta rozliczeniowa danej karty (sprawdź jaka jest Twoja!).

Jeśli karta jest przeliczana w euro i płacimy w strefie euro to mamy jedno przewalutowanie, z EUR na PLN. Jeśli karta jest przeliczana w euro, ale płacimy np. w Anglii, to bank przewalutuje z GBP do EUR i EUR do PLN. Klient płaci dwa razy za przewalutowanie po wysokich kursach banku. To najmniej korzystny wariant z możliwych. W ten sposób dosłownie za każdą transakcję przepłacamy.

Klient C: przed wakacjami wyposaża się w dodatkową kartę walutową (EUR, USD, GBP, CHF są dosyć łatwo dostępne w bankach). Później pieniądze wymienia w kantorze internetowym i przelewa pieniądze na rachunek walutowy sprzężony z kartą. W ten sposób nie płaci za przewalutowanie podczas transakcji. Będąc w strefie euro płaci kartą z euro – to bardzo rozsądna opcja. Haczyk polega na tym, że w Polsce jest to usługa dostępna realnie w 4 popularnych walutach obcych, wspomnianych wyżej.

Trzeba mieć dodatkową kartę i konto do konkretnej waluty, do tego musimy walutę wymienić w kantorze internetowym. Jest z tym trochę roboty, ale już robi się taniej niż w wariancie A i B.

Klient D: Lubi nowinki technologiczne w bankach, ma kartę wielowalutową w banku (kilka instytucji takie wydaje), czyli jedną kartę, która pełni rolę kilku kart walutowych. Rozwiązania są tu różne, droższe lub tańsze, większość z nich ogranicza się do 4 najpopularniejszych walut. Do tego mogą wystąpić dodatkowe opłaty za kartę/rachunek. Już coraz lepiej, ale zależy gdzie jeździmy.

No i na tym tle pojawia się karta Revolut ze swoją finansową rewolucją. Jedna karta podpięta do aplikacji w telefonie, obsługująca kilkadziesiąt walut, z bardzo niskimi kursami i bez dodatkowych opłat. Trudno się dziwić, że aplikacja tak bardzo przypadła do gustu polskim klientom. Jest po prostu dużo taniej i bardzo wygodnie.

Wyświetl ten post na Instagramie.

Wariant E: Karta Revolut z aplikacją

Revolut swoją funkcjonalnością jest zbliżony najbardziej do karty wielowalutowej, powiązanej w wieloma rachunkami. Kartą zarządzamy z poziomu aplikacji, która jest naszym „centrum dowodzenia”. To w aplikacji mamy dostęp do subkont walutowych oraz funkcji kantoru, w którym dokonujemy wszystkich wymian.

Tego banki mogą się od Revoluta uczyć – całą kartą zarządzamy z poziomu aplikacji i większość operacji to tak naprawdę opcje włącz/wyłącz. Ustawiamy limity dzienne, dezaktywujemy pasek magnetyczny, dezaktywujemy płatności zbliżeniowe: wszystko za pomocą jednego kliknięcia. To ogromny atut dla bezpieczeństwa użytkownika.

Jeśli stracimy kartę, możemy z poziomu telefonu zablokować wszystko w dosłownie kilka sekund. Dodatkowo widzimy na telefonie powiadomienia o każdej transakcji dokonanej kartą. Pilnujemy tu również wszystkich limitów i możemy w każdej chwili wygenerować wygodne zestawienia transakcji w pdf.

Rejestrując aplikację Revolut mamy od razu darmowy rachunek bieżący w Wielkiej Brytanii, konto w euro oraz możliwość aktywowania 24 29 subkont w różnych walutach (PLN, EUR, USD, GBP, CHF, AED, AUD, CAD, CZK, DKK, HKD, HUF, ILS, JPY, MAD, NOK, NZD, QAR, RON, SEK, SGD, THB, TRY, ZAR). Oczywiście subkonta są na tyle funkcjonalne, że można wykonywać na nich darmowe przelewy międzynarodowe.

Karta Revolut to karta fizyczna (w wariancie VISA lub Mastercard), z której możemy korzystać na całym świecie, zarówno do transakcji w terminalach, jak i płatności w Internecie. Na tę drugą okazję Revolut ma jeszcze bezpieczniejsze rozwiązanie: możliwość generowania wirtualnych kart walutowych. Trzeba przyznać, że ten prosty pomysł jest rewelacyjny z puntu widzenia bezpieczeństwa. Przy jakimkolwiek wycieku danych ze sklepu internetowego, mamy kartę wirtualną blokowaną w każdej chwili. Revolut w wersji premium ma jednorazowe wirtualne karty ze zmiennym numerem – to już coś dla absolutnych fanatyków bezpieczeństwa, do każdych zakupów możemy mieć inna kartę 🙂

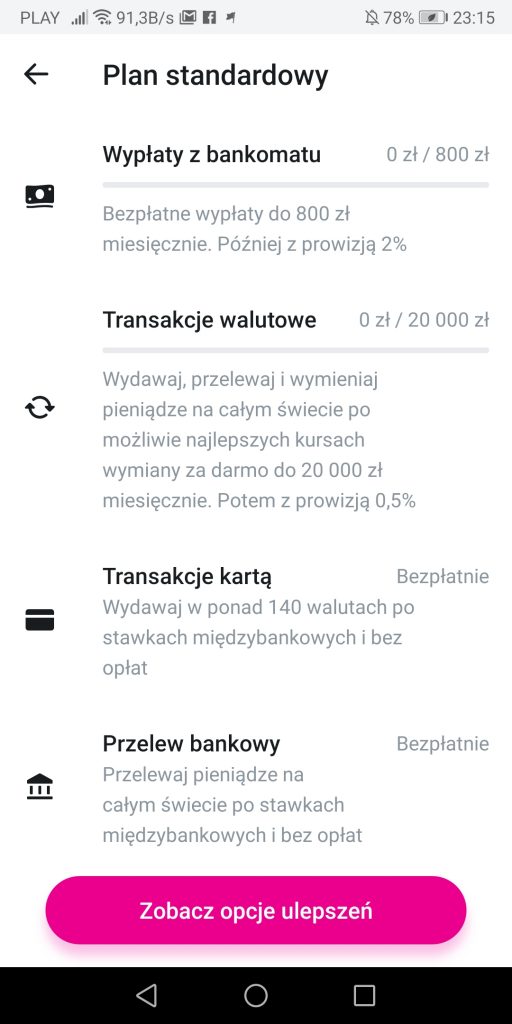

Do tego mamy wypłaty z bankomatów na całym świecie (darmowe w określonych limitach) oraz przelewy zagraniczne z 24 subkont (również do określonych limitów). Wszystkie limity opisuję dokładnie w akapicie „ile kosztuje Revolut”, ale na potrzeby typowo wakacyjne, wyjazdy służbowe lub zakupy w Internecie darmową wersja karty daje naprawdę duże możliwości.

Wyświetl ten post na Instagramie.

Karta Revolut działa jak każda inna karta płatnicza – płacimy zbliżeniowo, wkładamy kartę do terminala albo przesuwamy paskiem magnetycznym (tak, tak, USA). Cała rewolucja polega na tym z jakiego konta i w jaki sposób karta pobiera pieniądze w momencie płatności. Karta „wie” w jakiej walucie płacimy.

Najpierw zasilamy subkonto walutą. Przykładowo, jadąc do USA muszę aktywować konto w USD i je zasilić, czyli dokonać wymiany z PLN na USD. Gdy mam już dolary na subkoncie, karta będzie pobierać z niej pieniądze przy płatności. Tak możemy zrobić z każdą walutą, do której mamy przypisane subkonto.

Jeśli nie zasilimy subkonta dolarami albo dolary nam się skończą, karta nadal działa – tyle tylko, że pieniądze zostaną pobrane z innego subkonta i przewalutowane na USD. Automatycznie wybrane zostaje subkonto z najwyższa kwotą. Jeśli skończyły mi się dolary, ale mam subkonto z funtami, to płacąc kartą w Nowym Jorku automatycznie zostanie przewalutowana równowartość z GBP na USD.

Ostatni scenariusz to waluty nieco bardziej orientalne, z których także możemy przecież skorzystać. To, że nie ma subkonta z walutową, nie oznacza, że kartą nie zapłacimy w danym kraju. Sytuacja będzie analogiczna do poprzedniej – Revolut automatycznie przewalutuje pieniądze z subkonta, na którym jest najwięcej gotówki.

No i oczywiście podstawa – zasilamy wcześniej rachunek gotówką z polskiego konta. Możemy zrobić to przelewem, a możemy wygodniej: podpinając polską kartę.

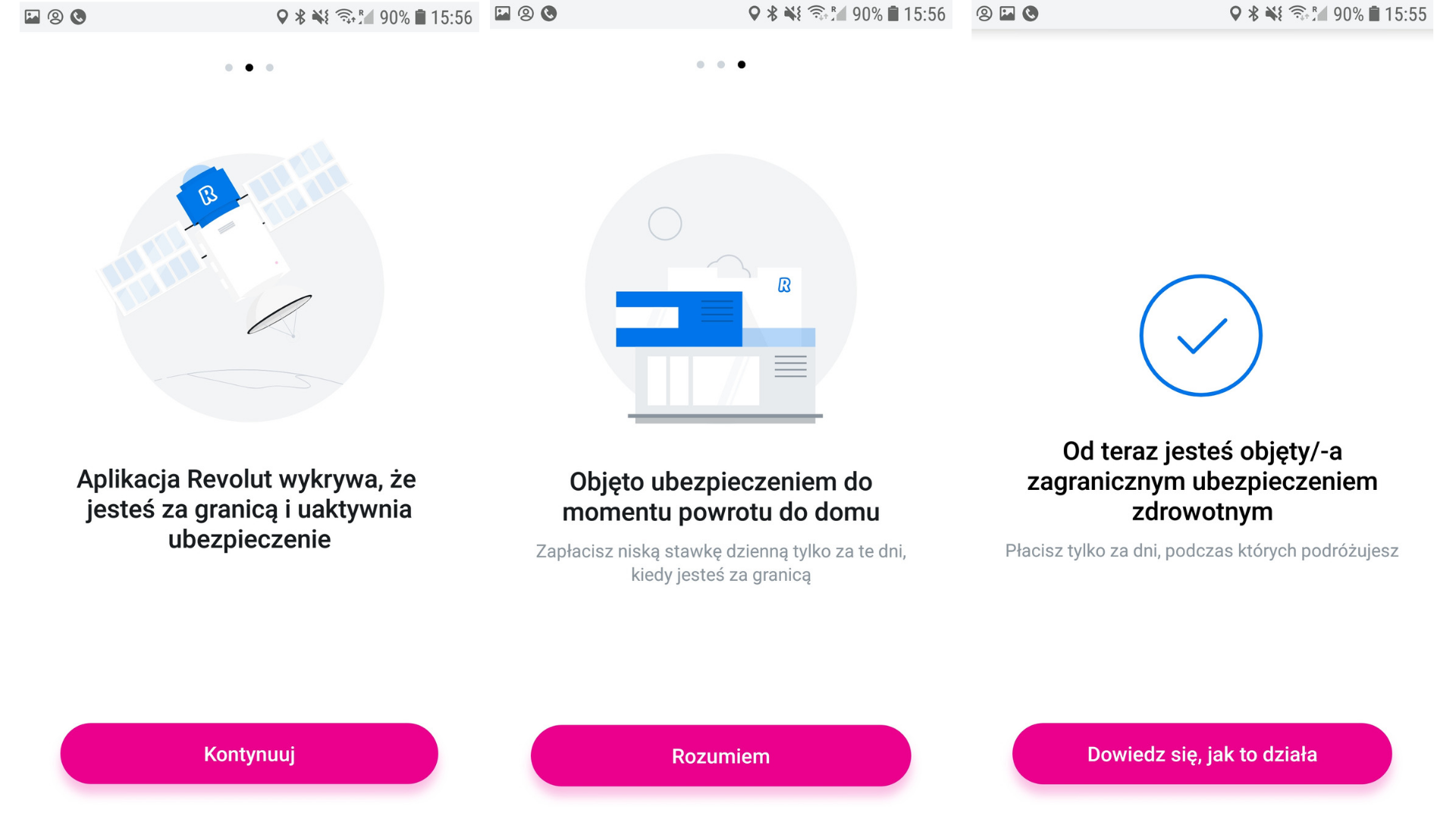

Wymiana walut to główny biznes aplikacji z kartą, ale Revolut ma być sukcesywnie rozbudowywany o nowe usługi. Już dzisiaj można skorzystać z kilku produktów, takich jak chociażby ubezpieczenia. Jedno z nich testowałem w trakcie wyjazdu do USA. Sama procedura jest bajecznie prosta, na szczęście nie musiałem z niego korzystać na miejscu, więc aż tak rozbudowanej recenzji usługi nie będzie. Aktualnie dostępne są:

Dodatkowo oczywiście można zamówić kartę w wersji Premium, korzystać z usług asystenta, a nawet mieć 1% zwrotu gotówki przy wszystkich płatnościach kartą. To jednak w ramach kart płatnych, których nie testowałem.

Wydaje się, że dla posiadaczy kart Premium i Metal atrakcji będzie z czasem coraz więcej. Kilka dni temu uruchomiono LoungeKey Pass i możliwość korzystania z sieci 1000 saloników lotniskowych na całym świecie. Partnerem w tej usłudze jest Collinson Group, a sama usługa kosztuje 25 euro. Saloniki są fajnym rozwiązaniem dla ludzi, którzy naprawdę dużo podróżują i zdarzają im się sytuacje długiego czekania na lotniskach. Lekceważyłem ten temat przy krótkich podróżach, ale doceniłem, gdy wypuściłem się nieco dalej. Moja „życiówka” to 35h powrotu do Polski z Azji i naprawdę w takich sytuacjach patrzy się nieco inaczej na tę usługę.

Znacie mój tekst o Metodzie Małych Liczb? To mój sposób na oszczędzanie na konkretne cele z wykorzystaniem małych, ale sukcesywnie budujących majątek, mniejszych kwot. Revolut myśli podobnie, zarówno w kwestii zarabiania (małe płatności za ubezpieczenie), jak i pomocy w oszczędzaniu właścicielom kart.

Vaults to usługa, która odcina końcówki (małe kwoty) z naszych codziennych wydatków i bardzo obrazowo pokazuje użytkownikowi, że może z tych małych kwot oszczędzać większe sumy. Nie jest to jakaś nowość na rynku, bo banki mają takie usługi od lat, jednak Revolut w swoim stylu świetnie to pokazuje i w prosty sposób daje klientowi możliwość ustawienia modelu oszczędzania.

Sam Revolut jest bezpłatną aplikacją – nie zapłacimy nic za założenie konta i subkont walutowych oraz za samo korzystanie z karty. Oczywiście masową usługą jest bezpłatna wersja karty Revolut i o tej tutaj głównie mówię. Sam nie testowałem innych wariantów karty. Dla miłośników tego fintechu, często podróżujących lub miłośników bardziej prestiżowych plastików, Revolut ma bardzo fajne opcje, ale przyjdzie za nie zapłacić nawet kilkaset złotych rocznie (ja takiej potrzeby teraz nie mam).

Koszt wymiany waluty przy transakcjach jest minimalny, ponieważ przez większość czasu obowiązuje wymiana po kursie międzybankowym (wyjątkiem są weekendy), czyli zdecydowanie taniej niż w bankach lub kantorach. Sama wymiana walut jest bezprowizyjna do limitów (5000 funtów, 6000 euro, 20000 złotych lub ekwiwalentu w lokalnej walucie miesięcznie). Limity te nie obowiązują w wersji Premium.

Co do samej wymiany, mamy prosty podział na 3 koszyki walut:

Szczegółowe informacje i listę wszystkich opłat można znaleźć na tej stronie.

Bardzo często słyszymy uproszczenie, że Revolut ma świetne kursy wymiany walut, ponieważ ma kursy z międzybankowego rynku wymiany walut. Wszystko się zgadza, ALE w weekendy rynek międzybankowy nie działa, więc zarówno Revolut, jak i wszystkie kantory internetowe zabezpieczają się i w weekendy kursy są wyższe lub jest doliczana prowizja. W tym przypadku również zapłacimy nieco więcej.

To o tyle istotne, że Revolut jest wyśmienitym rozwiązaniem dla turystów, a ci lubią sobie podróżować w weekend. Rozumiecie niebezpieczne uproszczenie? Jeśli jedziecie na zagraniczny weekend, to faktycznie Revolut będzie zapewne tańszy niż inne rozwiązania, ALE zapłacimy i tak więcej niż od poniedziałku do piątku.

Warto o tym pamiętać, bo walutę można wymienić po prostu wcześniej. Sobota w Berlinie? Niedziela w Paryżu? Super, wymień walutę w piątek! Albo wypłać jakąś kwotę w bankomacie.

800 zł, 200 euro lub dolarów albo ekwiwalent tej kwoty w lokalnej walucie. Tyle pieniędzy możemy wypłacić z bankomatu miesięcznie bez żadnych opłat (wyższy limit jest w wersji płatnej karty). Jednak po przekroczeniu tych limitów, pojawiają się już opłaty. Po przekroczeniu progu naliczana jest prowizja w wysokości 2% wypłaconej kwoty.

Swoje konto możemy doładować bezpłatnie do kwoty 400 tys. zł rocznie, więc nie powinien być to raczej dla nikogo problem.

Aplikacja daje możliwość darmowych przelewów walutowych z 24 subkont wymienionych wyże. To jest również ograniczenie w darmowym wariancie karty – usługa bezpłatna tylko do limitu 20.000 złotych miesięcznie. Powyżej limitu Revolut nalicza 0,5% prowizji.

No i sama wymiana walut, bez żadnych prowizji do kwoty 20 tys. zł miesięcznie, powyżej jest naliczana prowizja w wysokości 0,5%.

Osobiście nigdy nie miałem problemów z limitami Revoluta, to to moja karta i aplikacja wakacyjna.

Przez długi czas brak licencji bankowej był głównym argumentem przeciwników startupów na rynku finansowym. Jeśli coś nie ma licencji bankowej, to znaczy, że jest mniej bezpieczne od banku. Chodzi oczywiście o zabezpieczenia depozytów, czyli wspominany wielokrotnie Bankowy Fundusz Gwarancyjny w Polsce lub analogiczne instytucje na świecie.

Sytuacja zmieniła się nie tak dawno, bo w 2018 roku, gdy Revolut dostał licencję bankową na Litwie. Przyznam szczerze, że mocno zdziwiła mnie ta wiadomość. Litwa to bardzo odważny kraj, bo ich licencja bankowa jest gwarancją dla klientów fintechu. Teraz każdy klient Revoluta ma gwarancję do 100 tys. euro w razie bankructwa firmy – jak to w banku. Zdziwienie jest dlatego, że Revolut ma więcej klientów niż Litwa mieszkańców, ale ta decyzja znacząco podnosi poziom bezpieczeństwa firmy.

Czy to znaczy, że Revolut stanie się bankiem z pełną paletą usług? Nie wiadomo, ale z licencją mogą wprowadzać wybrane usługi bankowe i „monetyzować” lojalnych klientów. Nie mam wątpliwości, że część klientów nie miałaby problemu z wzięciem kredytu z Revoluta zamiast z banku, gdyby oferta była atrakcyjniejsza. To jednak przyszłość, a tutaj skupiam się na już dostępnych usługach.

Nie zdziwię Was zapewne, jeśli powiem, że cała procedura jest wyłącznie w obrębie telefonu komórkowego. Tu wpisujemy wszystkie dane, robimy zdjęcie sobie i dokumentom, podajemy adres wysyłki karty i sposób zasilania rachunku.

Sama procedura jest łatwiejsza niż się wydaje, a najtrudniejszym momentem jest chyba wysłanie skanu dokumentu, bo jednak nikt nie lubi tego robić (wrażliwe dane). Bardziej przewrażliwieni przesyłają skan paszportu uznając dowód za cenniejszy dokument. Przyznam szczerze, że nie robiłem z tego wielkiego problemu i wybrałem jednak dowód. Spółka doskonale wie, że musi dbać maksymalnie o bezpieczeństwo, bo jakikolwiek wyciek danych byłby dla niej katastrofą taką samą jak wyciek danych w banku.

Przypominam, że z moim linkiem wysyłka karty bezpłatnie 😉

Na początku wspomniałem, że tekst jest aktualizowany w sierpniu 2019, bo Revolut ciągle się rozwija. Z najważniejszych rzeczy, o których koniecznie muszę Wam wspomnieć:

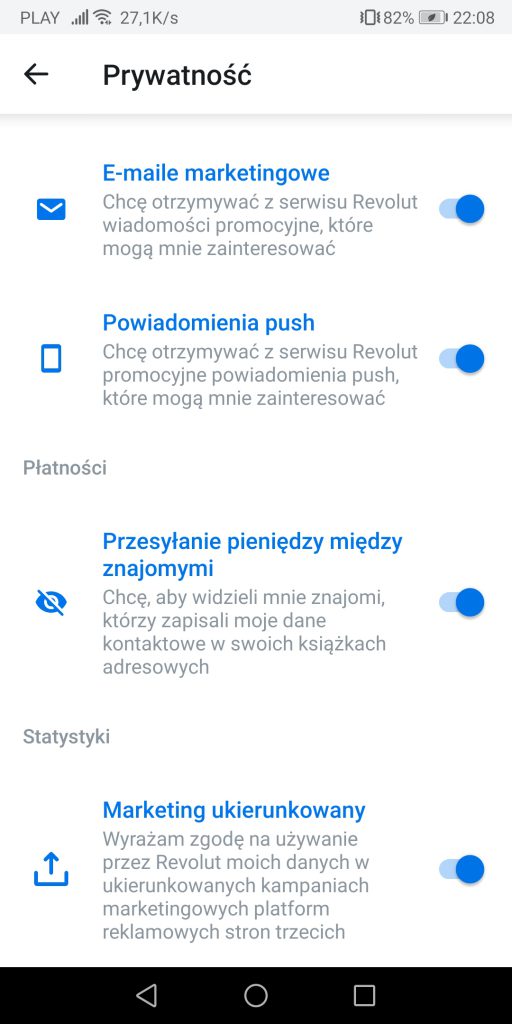

W lsitopadzie użytkownicy Revoluta dostali istotną insformację dotyczącą polityki prywatności. Od 12 listopada, w zaktualizowanych zasadach ochrony prywatności Revout dodał informację o sposobie udostępniania danych osobowych:

(i) biurom informacji kredytowej w celu umożliwienia nam lepszej oceny Twojej sytuacji finansowej (aby wycofać zgodę na udostępnianie tych danych, skontaktuj się z naszym zespołem pomocy technicznej za pomocą czatu w aplikacji); oraz

(ii) portalom społecznościowym i firmom analitycznym w celach marketingowych (aby wycofać zgodę na udostępnianie tych danych, wyłącz odpowiednią opcję w sekcji Prywatność w ustawieniach aplikacji). Pamiętaj, że aby móc wyłączyć tę opcję, musisz zaktualizować aplikację Revolut do wersji 6.15, pobierając tę wersję z App Store.”

O co w tym chodzi? Pierwszy punkt nie jest trudny, bo to kwestia takich instytucji jak biura informacji kredytowej – przekazywane im informacje wpływają na naszą ocenę jako kredytobiorców. Drugi punkt wzbudził w mediach więcej kontrowersji, bo to już zgody marketingowe. Nie ma w tym nic dziwnego, wiele firm to robi, ALE tutaj aktywuje się domyślna zgoda i uzytkownik sam musi to zmienić w ustawieniach. Pamiętajcie żeby samodzielnie to ustawić z poziomu aplikacji, jest tam zakładka prywatność i wygląda tak jak screen poniżej (tu jest wszystko aktywne, trzeba odznaczyć żeby było na szaro jeśli chcemy zrezygnować ze zgody):

O polityce prywatności możecie właściwie wszystko doczytać w zakładce na stronie Revoluta, ale niestety jest ona w większości po angielsku.

Jak już wspomniałem, Revolut pojechał ze mną do Stambułu, Nowego Jorku, Chicago i Budapesztu. W Stambule działał sprawnie tam, gdzie płaciłem kartą, ale duża część podróży to była jednak gotówka wypłacona z bankomatu – kukurydzy na straganie nie kupisz bez gotówki 😉 W bardziej egzotycznych krajach zawsze króluje gotówka, a akurat w Turcji dochodzi jeszcze opcja targowania się o wszystko. W Budapeszczie byłem tylko przelotem, więc kilka prostych transakcji zadziało błyskawicznie. Największy test był tak naprawdę w USA.

Amerykanie wydają nam się bardzo zaawansowani technicznie, ale w kwestii płatności bezgotówkowych jest dokładnie odwrotnie – to my latamy na Księżyc, a oni do dzisiaj realizują czeki. Oczywiście zakupy w USA zacząłem od wtopy, bo miałem wyłączony pasek magnetyczny (w Polsce nieużywany). To pierwsza rzecz, którą trzeba przestawić na amerykańskiej ziemi. Zbliżeniowe płatności są sporą nowością, więc co terminal, to inna historia. Niemniej jednak Revolut miał bardzo wysoką skuteczność. Zawiódł mnie dosłownie 1 raz, w… Starbucksie, na lotnisku w Chicago. Do dzisiaj nie wiem co nie zadziało, ale starałem się testować kartę w każdym możliwym miejscu w USA, bo tam płatność bezgotówkowa bywa wyzwaniem.

PS. Obsługa nowojorskim Midtown Comics była bardziej zajarana jak opowiadałem o karcie wielowalutowej niż ja, gdy oni opowiadali o nowej serii Batmana ?

Revolut nie musi sponsorować materiałów na blogach czy w mediach – przy tej jakości usług naprawdę trudno napisać coś złego. Karta Revolut w minionym roku stała się moją aplikacją turystyczną nr 1 (no może Google Maps jest równie ważne). Korzystam z niej do zakupów w zagranicznych sklepach na całym świecie i zabieram ją ze sobą na każdy wyjazd.

Co ważne, wymieniam waluty w dni robocze, nie mam tam dużej gotówki i to jest moja karta to wyjazdów. Mam już spore grono znajomych, którzy korzystają z Revoluta dosłownie do wszystkiego i zastępuje on kartę bankową w codziennych płatnościach, ale tak daleko jeszcze nie poszedłem.

Jestem niezwykle ciekaw dalszego rozwoju wydarzeń w związku z uzyskaniem licencji bankowej. Osobiście nadal traktuję Revoluta jako sprawnie rozwijający się fintech i dużego depozytu pewnie bym tam nie ulokował, ale licencja bankowa bez wątpienia wybija sceptykom istotny argument z rąk. Fintechy coraz poważniej odbierają klientów bankom i przestają być ciekawostkami na rynku, których używają tylko miłośnicy technologii. Analogicznie, Uber nie zabił branży taksówek, ale zrobił na niej solidne trzęsienie ziemi. Revolut i podobne mu aplikacje mogą zrobić to samo z bankami. Banki mają się czego bać i mają się od kogo uczyć – wygoda i prostota aplikacji bije na głowę wiele rozwiązań klasycznej bankowości.

Oczywiście sam Revolut też musi cały czas mocno pracować, żeby nie powalił ich efekt skali. W styczniu tego roku była spora awaria Revoluta i klienci byli na moment całkowicie odcięci od usługi, więc firma cały czas musi inwestować, żeby utrzymać efektywność usługi przy takim rozwoju bazy klientów.

Szczerze zachęcam Was do przetestowania tej usługi przy najbliższym wyjeździe zagranicznym – nie ma nic lepszego jak sprawdzić produkt na sobie.

Jeśli macie jakieś pytania lub wątpliwości co do karty lub używacie jej dużo częściej niż ja i chcecie się podzielić cennymi uwagami, to piszcie śmiało – chętnie uzupełnię tę recenzje o dodatkowe informacje, a jeśli czegoś nie wiadomo, to zawsze można się bezpośrednio Revoluta o to dopytać, mają bardzo sprawną komunikację.

Plus warto doczytać jeszcze tekst o tym jak oszczędzać na wymianie walut – jest tam też kilka dodatkowych porad poza posiadaniem Revoluta w kieszeni 🙂