IKE i IKZE to produkty trzeciego filaru emerytalnego, służące do pomnażania kapitału. Skonstruowano je z myślą o długoterminowym oszczędzaniu i inwestowaniu. Jest jednak sposób na „podkręcenie” możliwości IKE i IKZE, pod warunkiem, że umiemy posługiwać się instrumentami z małą dźwignią.

Zarówno Indywidualne Konto Emerytalne (IKE), jak i Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) to rachunki, które mogą przyjąć formę kont maklerskich. Nie trzeba tego powtarzać doświadczonym inwestorom, bo ci z reguły mają już od dawna obydwa produkty. Jeden i drugi wiąże się z oszczędnościami podatkowymi i jest stosowany przez długoterminowych inwestorów do budowania kapitału bez płacenia podatku od zysków kapitałowych (o ile nie wypłacimy pieniędzy przed określonym wiekiem). Skąd w takim razie pomysł na wykorzystanie instrumentów z dźwignią na takich rachunkach? Wbrew pozorom, można „podkręcić” możliwość IKE i IKZE, ale ostrzegam, że to są pomysły dla bardziej doświadczonych i bardzo świadomych ryzyka inwestorów.

Ten tekst powstał we współpracy z ING.

Wspomniane produkty emerytalne mogą przybrać różne formy, w tym właśnie konta maklerskie. Gdy zakładasz konto maklerskie w formule IKE bądź IKZE, dostajesz wtedy zarówno benefity, jak i ograniczenia tych produktów.

Benefity IKE i IKZE to korzyści podatkowe. Inwestując poprzez konto maklerskie w ramach IKE nie płacimy podatku od zysków kapitałowych zarówno przy realizacji zysków jak i wypłacie dywidend. Warunkiem jest utrzymanie rachunku bez wypłaty do osiągnięcia ustawowego wieku 60 lat. Wypłacając pieniądze wcześniej, trzeba będzie zapłacić podatek Belki od wszystkich zysków.

Z kolei inwestując poprzez konto maklerskie IKZE korzyścią jest możliwość odliczenia wpłat na ten rachunek od podstawy opodatkowania. W ten sposób rok w rok możemy oszczędzać, powiększając własne oszczędności.

Ograniczeniem obydwu produktów są tak naprawdę limity roczne wpłat oraz utrzymanie benefitów pod warunkiem oszczędzania do wieku emerytalnego. Limity rosną z roku na rok, więc dla długoterminowych inwestorów to sensowne rozwiązanie. Przykładowo, w 2019 roku limit wpłat IKE wyniósł 14295 zł, a IKZE 5718 zł. Moim zdaniem na ograniczenie nie powinniśmy narzekać, 20 tys. odłożone w jednym roku to nie jest mała kwota.

Zarówno IKE, jak i IKZE zostały wymyślone jako produkty emerytalne, więc z założenia nie ma tam miejsca dla kontraktów terminowych. Instrumenty z dużą dźwignią lub takie, gdzie jesteśmy w stanie wręcz stracić więcej niż mamy na rachunku, są tu niedozwolone. To dosyć sensowne założenie ustawodawców, bo IKE i IKZE służą głównie inwestorom długoterminowym do budowania portfeli składających się z akcji bądź obligacji korporacyjnych. Jednak gdyby spojrzeć na nie z perspektywy budowania portfeli długoterminowych, a nie tylko samego celu emerytalnego, przydałyby się jakieś instrumenty pozwalające na operacje inne niż tylko kupno akcji czy obligacji.

I tu z pomocą przychodzą certyfikaty Turbo, które są dostępne zarówno przez IKE, jak i IKZE. Pozwalają na wykorzystanie relatywnie małej dźwigni dla określonych instrumentów oraz możliwość „gry na spadki”, czyli zajęcia pozycji krótkich. Dla bardziej doświadczonych inwestorów, mogą posłużyć nie jako instrumenty do spekulacji, ale jako zabezpieczanie portfela w trudnych czasach.

Certyfikaty Turbo emitowane przez ING N.V. to strukturyzowane produkty inwestycyjne, które są notowane na GPW. Idąc dalej, skoro są notowane na giełdzie, to kupujemy je przez konta maklerskie. Nie należą one do rynku terminowego (jak kontrakty), można je zatem kupić w ramach kont maklerskich IKE i IKZE. Mają wbudowaną dźwignię opartą o konkretny poziom finansowania danej inwestycji oraz wbudowany mechanizm obronny, tzw. barierę. Mógłbym tu pisać i pisać, ale nie ma sensu się powtarzać, dokładniejsze teksty opisujące same certyfikaty

Turbo znajdują się tutaj:

Zanim zaczniesz podchodzić do realnych testów certyfikatów, dobrze zapoznaj się z linkami powyżej. Jest tam masa odnośników do broszur, filmów edukacyjnych i konkretnych przykładów zastosowania certyfikatów.

Zakładanie tzw.”shorta”, czyli możliwość zarabiania na spadkach kojarzy nam się głównie ze spekulacjami – wyczekiwaniem na kryzys, głębszą korektę czy złe wiadomość w spółce. Jednak to nie jest ich jedyne zastosowanie. Krótkich pozycji można używać chociażby do zabezpieczania swojego portfela.

Załóżmy sytuację, w której mamy w portfelu akcyjnym papiery kilku spółek z WIG20. Są to pozycje kumulowane od lat, w większości wypłacające dywidendy. Nie chcemy nimi aktywnie handlować i płacić za każdym razem prowizji – w długim terminie mają z nami zostać w portfelu. Co w związku z tym mamy zrobić, gdy przychodzi wyraźny trend spadkowy na WIG20? Sprzedawać wszystko? Czekać na okazje do dokupienia i patrzeć na topniejącą wartość portfela?

To jest właśnie moment, w którym można zabezpieczyć portfel pozycją odwrotną na cały indeks, kupując odpowiedni certyfikat. Jest on w takiej sytuacji zabezpieczeniem starającym się nieco zrównoważyć spadek wartości portfela. Tę samą operację można przeprowadzać na pojedynczej spółce w portfelu, którą trzymamy w bardzo długim terminie.

Na początku, gdy konto maklerskie w IKE i IKZE ma zaledwie kilka lat, środków nie będzie jeszcze na koncie dużo. Nawet jeśli staramy się wpłacać pełne limity, będziemy zapewne mieć problem braku wolnej gotówki. Trudno w szczególności na samym początku inwestowania starać się utrzymać dużą pozycję gotówkową, jeśli budujemy portfel od zera. W praktyce większość środków ląduje szybko w akcjach i gdy pojawia się dogodna sytuacja do kupienia kolejnych, okazuje się, że środków nam wyraźnie brakuje. I to właśnie jest szansa dla aktywnych i bardziej doświadczonych inwestorów.

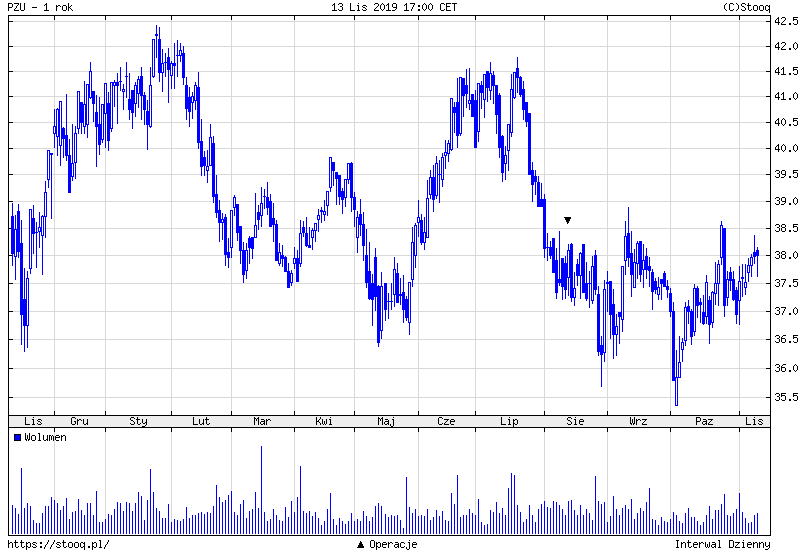

Certyfikaty Turbo mają różny poziom dźwigni z powodu różnego poziomu finansowania. Dzięki temu możemy wybierać swój poziom zaangażowania kapitału i dźwigni wszytej w konkretny certyfikat. I tak przykładowo, gdybym chciał kupić dzisiaj w swoim IKE akcje PZU, płaciłbym za jedną ok. 38 zł. Jeśli mój scenariusz zakłada krótkoterminowy zakup pod wyniki lub grudniowy rajd cen (załóżmy, że się takiego spodziewam), to mogę wybrać certyfikat z dźwignią 3,7, płacąc za jeden ok. 11 zł. Licząc w ten sposób, potrzebuję prawie cztery razy mniej wolnego kapitału na tę transakcję niż gdybym chciał kupić po prostu akcje spółki.

Oczywiście trzeba tu dobrze liczyć i ostrożnie obchodzić się z dźwignią, bo ta im wyższa, tym wyższe ryzyko. Ostrzegam, bo równie dobrze początkujący inwestor może stwierdzić, ż ta sama operacja jest do zrobienia z dźwignią 7,5 i da się dzięki temu zaangażować jeszcze mniej kapitału. Tyle tylko, że ruch 3% w przeciwną stronę przy dźwigni 7,5 to ruch o zasięgu jednej czwartej pozycji – trzeba mieć przed taką transakcją rozsądnie zaplanowany również moment wyjścia z inwestycji.

Tytuł tego tekstu brzmi dosyć prowokacyjnie, ale na tym etapie czytania moglibyśmy śmiało powiedzieć, że bardziej pasuje tu „IKE i IKZE na suplementach”, bo jestem jak najdalej od zmieniania naszego rachunku emerytalnego w spekulacyjną maszynę z dźwignią co najmniej 1:20. Wszystko zależy od doświadczenia i tego jak umiemy z danego instrumentu korzystać. Tak jak amerykańscy inwestorzy dywidendowi uzupełniają sprytnie swój portfel o opcje, tak tutaj można w kilku konkretnych sytuacjach skorzystać z certyfikatów Turbo jako świadome „podkręcenie” pozycji przy transakcjach, których jesteśmy bardzo pewni lub do chociażby zabezpieczenia pozycji akcyjnych.

Jak jednak nie przesadzić z dźwignia? Tu niestety nie pomoże nam żadne wbudowane zabezpieczenie (chociaż bariera jest naszym stop-lossem w certyfikatach). Mam wrażenie, że jeśli ktoś ma tendencje do przesadzania z dźwignią w inwestycjach, a właściwie z kontrolą ryzyka podczas inwestycji, to lepiej zostać po tym artykule w obrębie teorii i w ogóle nie korzystać z takich instrumentów na żywym rynku do czasu zwalczenia tego problemu.

Zanim spróbujemy swoich sił z wykorzystaniem jakiegokolwiek instrumentu finansowego na realnym koncie maklerskim, powinniśmy zderzyć teorie z praktyką i przetestować ten instrument. Jest ku temu świetna okazja, bo w listopadzie rusza Turbo Wyzwanie, czyli konkurs z użyciem certyfikatów Turbo!

Konkurs potrwa od 12 do 29 listopada, w tym zawarte są 2 etapy:

1) od 12 do 17 listopada 2019 roku to „Faza testowa” – transakcje będą tu zawierane jedynie w celach edukacyjnych, taka „rozgrzewka”

2) od 18 do 29 listopada 2019 roku to „Faza główna” – te transakcje mają już wpływ na możliwość zdobycia nagród.

Inwestujemy na specjalnej platformie, gdzie mamy do dyspozycji wszystkie certyfikaty Turbo i wybrane akcje. Są to oczywiście wirtualne produkty – nie trzeba w żaden sposób angażować realnego kapitału – dlatego tym bardziej zachęcam do przetestowania w ten sposób jak działają certyfikaty Turbo.

Jest to konkurs w nagrodami, więc dla bardziej zaangażowanych edukacja może się skończyć miła niespodzianką. Oczywiście z mojej perspektywy najważniejsza jest tu edukacja, ale jeśli komuś dobrze pójdzie, to może skończyć zabawę z fajnym gadżetem typu konsola do gier czy dron.

Wszystkie informacje o konkursie, regulamin Turbo Wyzwania i wirtualną platformę znajdziecie pod adresem: https://www.grainwestycyjna.pl/