Wymiana walut towarzyszy nam dużo częściej niż się wydaje. Każde zagraniczne wakacje, kredyt walutowy czy zakupy w zagranicznym sklepie wymuszają na nas ryzyko walutowe. W takim razie jak oszczędzać na wymianie walut? Mam na to kilka sprawdzonych sposobów.

Nie trzeba wielkiej motywacji, żeby chcieć nauczyć się jak oszczędzać na wymianie walut. Wystarczy, że chociaż raz zapłacicie za zagraniczne zakupy polska kartą i zobaczycie po jakim kursie policzy to bank. Druga skuteczna metoda na zmotywowanie się do oszczędzania to wymiana walut w najdroższych kantorach na dworcach i lotniskach – nie uwierzycie własnym oczom, jak zobaczycie niektóre kursy. Od razu chce się oszczędzać na wymianie walut, serio!

Nie chcę żebyście wierzyli mi na słowo, mam świeży przykład. Żeby przekonać każdego, że warto oszczędzać na wymianie walut, pokażę Wam ostatni eksperyment, który zrobiłem na lotnisku Okęcie, podczas wyprawy do Stambułu.

W kwietniu zabrałem mamę na wycieczkę do Turcji. Na lotnisku w Stambule trzeba zapłacić za wizę w dolarach, euro bądź funtach (wszyscy myślą, że w lirach i zawsze jest wielkie zdziwienie na miejscu). Miałem w portfelu 10 euro, więc potrzebowałem jeszcze 40 euro, żeby zapłacić za dwie wizy. Postanowiłem na potrzeby blogowego eksperymentu wymienić gotówkę w kantorze, który znajduje się na Okęciu, ale już tam, gdzie czeka się na swój samolot (strefa po odprawie).

Poprosiłem w okienku o 40 euro, dałem 200 zł i dostałem…. 1 zł reszty. Dobrze liczycie, 199 zł za 40 euro. Odruchowo włączyłem telefon i sprawdziłem ile kosztowałaby wymiana przez Revoluta. Uwaga, 171 zł. Przepłaciłem na tej jednej małej transakcji 28 zł! Szybka kalkulacja i okazuje się, że kurs w kantorze na lotnisku wynosi 4,975 za 1 euro. Szaleństwo, co? Gdybym wymienił 400 euro, przepłaciłbym 280 zł – liczenie jest proste. Żeby było ciekawiej, solidnie nastałem się w kolejce do okienka, turyści regularnie wymieniają tam pieniądze.

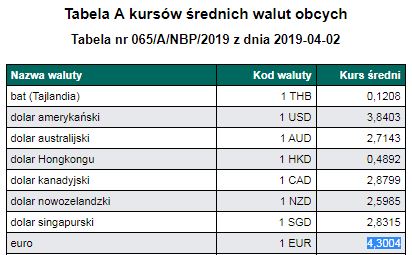

Żeby nie być gołosłownym, podam jeszcze kilka szczegółów tej drobnej transakcji. Nie zrobiłem niestety zrzutu ekranu z Revoluta, ale za to mam archiwalne dane z różnych źródeł. Leciałem 2 kwietnia, tego dnia kurs euro w NBP wynosił 4.3004. Poniżej sceen z tabeli NBP i wykres z zaznaczonym dniem, który mnie interesuje.

To dobra motywacja do dalszego czytania. Nie dajcie się tak robić na szaro, banki i kantory zarabiają w ten sposób majątek na naszej niewiedzy i lenistwie! Koniecznie trzeba wiedzieć jak oszczędzać na wymianie walut.

Zacznijmy od podstaw. Żeby wiedzieć jak oszczędzać na wymianie walut, trzeba zrozumieć jak dane waluty działają. Mam nadzieję, że bardziej wtajemniczeni w rynek forex nie obrażą się za uproszczenia, ale na potrzeby oszczędzania na wymianie walut tyle wiedzy wystarczy.

Po pierwsze, kurs waluty wyrażamy w walucie innego kraju – tylko tak możemy określić aktualną cenę pieniądza. Dlatego mówimy, że za wspomniane 1 EUR powinienem zapłacić 4,3 PLN lub odwrotnie albo że 1 PLN kosztuje 0,23 EUR. W ten sposób patrzymy na ceny walut – poprzez pary walutowe.

Kursy ulegają nieustannym wahaniom. Mogą być one względnie małe lub mogą bardzo duże i gwałtowne (wszyscy pamiętamy sytuację franka szwajcarskiego czy funta po ogłoszeniu Brexitu). O sile danej waluty względem innych walut decyduje siła gospodarki danego kraju i zaufanie wobec niej innych państw i wiele innych czynników (muszę o tym kiedyś napisać artykuł). W praktyce waluty codziennie reagują chociażby na różne odczyty wskaźników itp. Dla turysty może nie będzie to bardzo widoczne, ale forexowi traderzy łapią te ruchy każdego dnia (tyle, że z dźwignią) i próbują na nich zarobić.

Może być tak, że nawet jeśli absolutnie nie interesujemy się inwestowaniem, polityką międzynarodową czy rynkiem walut, ale akurat jedziemy na wakacje do kraju, który przeżywa zawirowania w gospodarce… no i boom, koszt naszych wakacji ulega całkowitej zmianie. Jeśli dana waluta słabnie, to jest to naszą korzyść. Trochę gorzej, gdy planujemy wyjazd np. na narty do Szwajcarii w trakcie zawirowań, bo tę walutę cały świat uznaje za jedną z najbezpieczniejszych. Wtedy wakacje jeszcze mocniej podrożeją.

Duże uproszczenia, ale generalnie wiele czynników wpływa na wahania kursów. My sami nie mamy na nie wpływu, ale mamy wpływ na moment zrobienia transakcji i miejsce, w którym ją wykonujemy – to tutaj możemy świadomie oszczędzać na wymianie walut.

Żeby dobrze określić moment kupienia waluty, musimy na poważnie zacząć interesować się rynkiem walutowym. To sytuacja, która dotyczy chociażby spłacających kredyty hipoteczne w obcych walutach. Jeśli przez najbliższych kilkanaście lat trzeba płacić ratę we frankach, to w naszym interesie jest uczyć się od czego zależy kurs szwajcarskiej waluty i jak oszczędzać na wymianie walut regularnie.

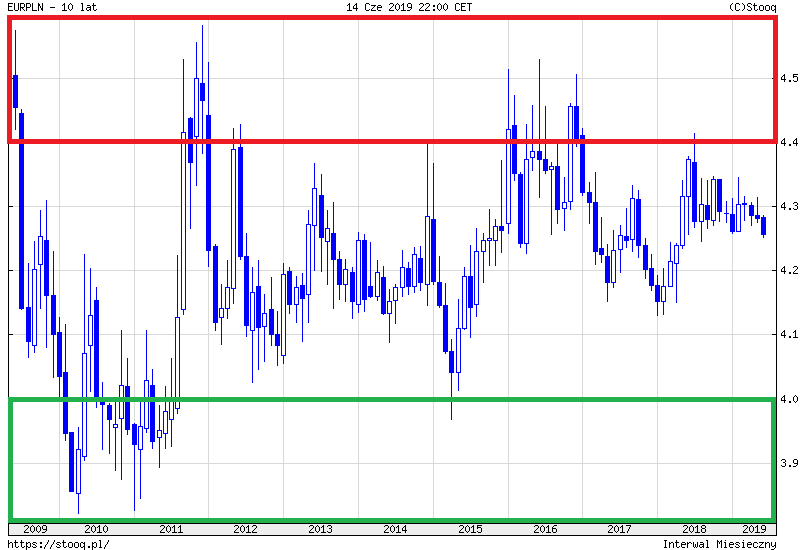

Żeby sensownie oszczędzać na wymianie walut w długim terminie, musimy kupować je nie tylko wtedy, gdy ich potrzebujemy, ale wtedy, gdy są faktycznie tańsze. Zobaczmy przykład notowań euro z ostatnich 10 lat.

Zapomnimy na chwilę o głębokiej analizie makroekonomicznej. Gołym okiem widać strefę, gdy za euro można było kupić relatywnie taniej, a kiedy relatywnie drożej. Nie wiemy gdzie euro będzie za tydzień czy za miesiąc, ale analizując swoje zakupy walutowe, musimy patrzeć na takie wykresy i zacząć szacować kiedy opłaca się zrobić większą wymianę waluty.

Wymienione pieniądze warto trzymać na oprocentowanych kontach walutowych, chociaż doskonale wiem, że znalezienie ich dzisiaj na dobrych warunkach graniczy z cudem. Warto jednak sprawdzić ofertę banków, żeby móc trzymać przewalutowane środki na oprocentowanym rachunku.

To jest istotne dla wszystkich tych, którzy chcą oszczędzać na wymianie walut regularnie (kupujący towar w walutach obcych, spłacający kredyty walutowe itp.). Dla tych, którzy robią to od czasu do czasu, np. wyjeżdżając na wakacje, dokładna analiza tego typu raczej nie będzie miała sensu (no chyba, że lubicie rynek walutowy i to Was serio interesuje). Potrzebujcie waluty – wymieniacie walutę. W tej sytuacji, jeśli chcemy oszczędzać na wymianie walut, trzeba zwracać uwagę na coś innego.

Przy wymianie walut kluczowy jest tzw. spread, czyli różnica między ceną kupna a ceną sprzedaży waluty. To tutaj zarabiają najwięcej kantory i banki. Im szerszy spread, tym bardziej przepłacamy na wymianie danej waluty. Ta różnica między cenami wydaje nam się czasem wręcz symboliczna, bo przecież wyrażamy ją w groszach. Jednak znaczenie ma skala! Wróćmy na chwilę do wspomnianego na początku tekstu przykładu.

To właśnie na spreadzie straciłem 28 zł na Okęciu! Sprawdźmy zatem co by się wydarzyło, gdyby zwiększyć skalę. Jasne, trzeba być szalonym, żeby wymieniać walutę na lotnisku regularnie, ale ten przejaskrawiony nieco przykład pokazuje skalę, o której mówię, gdy chce kogoś przekonać, że warto oszczędzać na wymianie walut.

Wczujmy się na chwilę w sytuację spłacającego kredyt w euro i załóżmy, że płaci 400 euro miesięcznie raty hipoteki. Wymieniając je u takiego „krwiopijcy” jak kantor na lotnisku, kredytobiorca przepłacałby 280 zł miesięcznie, czyli 3360 zł rocznie! Jeśli do końca kredytu pozostało 10 lat, to przy tak wysokim spreadzie można być w plecy 33 tysiące złotych! To ten mały „spreadzik, ale w długoterminowej skali.

Szukanie jak najniższego spreadu to podstawa oszczędzania na wymianie walut. To dlatego szukamy, np. kantorów internetowych z najniższymi spreadami czy też najtańszych kantorów stacjonarnych.

Po solidnych kilku akapitach wstępu, czas na konkrety: metody na to jak oszczędzać na wymianie walut. Ja mam kilka sprawdzonych sposobów, które wydają mi się relatywnie proste i które możecie zastosować dosłownie po przeczytaniu tego tekstu. Najważniejsze to przetestować, które z nich pasują do naszej sytuacji i są faktycznie pomocne.

Czy 4.32 zł to dzisiaj dobry kurs kupna euro? Nie wiem. I Ty pewnie też nie wiesz. Nikt nie wie, dopóki nie spojrzy na aktualne kursy par walutowych. To właśnie nasz punkt odniesienia, na który trzeba spoglądać. Nie robimy tego, gdy nam się spieszy, a to błąd.

Moim zdaniem nie ma lepszego punku odniesienia niż kursy NBP, które są publikowane codziennie w okolicach południa i znajdziemy je zawsze na stronie NBP. To ważne o tyle, że jeśli sprawdzamy kurs np. o 9 rano, to widzimy kurs publikowany wczoraj.

Przede wszystkim o punkcie odniesienia trzeba pamiętać, bo dzisiaj jego sprawdzenie nie jest trudne. Kursy walut mamy zawsze pod ręką, wystarczy smartfon. Wyobraźmy sobie sytuację, gdy stoimy pod kantorem stacjonarnym i zastanawiamy się oferowany tu kurs euro jest atrakcyjny czy nie. Ja w takiej sytuacji sprawdzam kurs w aplikacji (z reguły Revolut) lub kantorach internetowych – wystarczy mi telefon z dostępem do Internetu. W tej sytuacji, nawet gdy muszę wymienić walutę stacjonarnie, bo potrzebuję gotówki, to jestem w stanie oszacować czy ten kantor jest relatywnie drogi czy nie.

Aktualnie nie znam lepszego rozwiązania, aby oszczędzać na wymianie walut niż aplikacja i karta Revolut. Opisywałem ten startup dokładniej w obszernej recenzji. Karta Revolut to wielowalutowa karta połączona z aplikacją mobilną. W aplikacji dosłownie zarządzamy wszystkimi funkcjami karty. Możemy włączyć/wyłączyć pasek magnetyczny, płatności zbliżeniowe, ustawiać limity itp. Wymieniamy i przerzucamy pieniądze na subkontach walutowych z taką łatwością, że nie ma co się dziwić zazdrości banków wobec tego startupu. Osobiście uwielbiam tę kartę i nie ruszam się bez niej poza Polskę. Jest ona pomocna również tym, którzy chcą oszczędzać na wymianie walut przy większych kwotach (tu jednak trzeba już pomyśleć o płatnej wersji karty ze zniesionymi limitami).

Oczywiście nie jest rozwiązanie idealnie, bo jest kilka koszyków walut i niektóre mogą być nieco droższe, kursy są bardziej atrakcyjne od poniedziałku do piątku niż w weekendy, a darmowa karta ma też swoje limity. No i jestem chojrak, dopóki mam telefon i Internet oraz zasilone konta. Jednak nie wyobrażam sobie aktualnie jak oszczędzać na wymianie walut bez Revoluta w portfelu.

Link do Revoluta w promocji (wysyłka karty gratis)

Klasyczną metodą, z której korzystałem przez lata zanim powstał Revolut, są bankowe konta walutowe z walutą zasilaną wcześniej z kantoru internetowego.

Było z tym trochę zabawy, bo żeby oszczędzać na wymianie walut w kontekście, np. wyjazdu do kraju strefy euro, tak naprawdę trzeba wyrobić:

Po kolei. Zakładamy w naszym lub innym banku konto walutowe (warto znaleźć darmowe), do tego musimy wyrobić kartę (też warto poszukać darmowej). Po tych dwóch krokach mamy już gdzie trzymać obcą walutę i czym płacić w obcym kraju. Kolejny krok to zasilenie rachunku obcą walutą – tutaj potrzebny nam kantor internetowy. Zakładamy tam konto, weryfikujemy tożsamość i wymieniamy walutę wykonując przelewy.

Tutaj jest w czym wybierać, bo mamy zarówno instytucje samodzielnie (Walutomat, Cinkciarz itp.), jak i kantory wchodzącymi w grupy bankowe (Kantor Alior Banku, Rkantor). Warto je przetestować i wybrać taki, który będziemy mieć zawsze pod ręką.

Wracamy do rachunków walutowych. Realnie w polskich bankach założymy rachunki walutowe w EUR (euro), USD (dolar), GBP (funt), CHF (frank). Zdarzają się banki, które założą ewentualnie inną walutę, ale znowu wyrobienie do niej karty będzie graniczyć z cudem. Koniecznie szukajcie darmowych kont!

Jadąc na wakacje, trzeba dobrze wyliczyć ile pieniędzy potrzebujemy albo być gotowym na robienie sobie przelewów z kantoru internetowego na konto walutowe. Wspominam o tym, bo często robimy wakacje bez Internetu, a później okazuje się, że trzeba zalogować się do bankowości i porobić przelewy albo jest zonk i płacimy później polską kartą.

Oczywiście banki czują oddech startupów na plecach i same wprowadzają karty, którymi można płacić w kilku walutach. Zanim działał u nas Revolut, testowałem chociażby dla Pekao jedną z pierwszych w Polsce kart wielowalutowych. To była dopiero nowość!

Karta wielowalutowa to jedna karta podpięta do kilku kont walutowych. W poprzednim akapicie omawiałem sytuację, w której jedno konto połączone jest z jedną kartą. Jeśli chciałbym podróżować po kilku krajach i mieć dostęp do kilku walut, musiałbym realnie mieć, np. 4 konta i 4 karty i po prostu wybierać odpowiednie do podróży. Trochę dużo z tym roboty.

I tu właśnie pojawiają się karty wielowalutowe, które są podpięte do kilku rachunków. W ten sposób mamy jedną kartę, która pobiera pieniądze z rachunku, w którym jest zawierana transakcja. Tak działają z reguły karty wielowalutowe, coraz popularniejsze w polskich bankach.

Nie pokuszę się o zestawienie kart (warunki ulegają często zmianom), ale zaznaczę bardzo istotną rzecz – sprawdzajcie dokładnie koszty i opłaty tych kart! Oferty banków w tym zakresie zmieniają się bardzo dynamicznie, a co bank to inny pomysł na opłaty.

Przykładowe opłaty z różnych kart wielowalutowych:

Rozumiecie o co chodzi – policzcie dokładnie rozwiązania w waszych bankach, bo co oferta, to inne opłaty: za kartę/konto walutowe/wypłaty z bankomatów. A przecież chodzi nam o to, aby oszczędzać na wymianie walut!

Nie jestem jeszcze do końca przekonany do tego rozwiązania, bo żadnej karty osobiście nie przetestowałem. Jest to jednak odpowiedź banków na zapotrzebowanie klientów – albo banki zejdą z cen albo klienci będą odchodzić do kantorów internetowych i aplikacji zewnętrznych, a bank całkiem ich straci. Wobec tego powstały również karty bezspreadowe, czyli karty debetowe wydane do kont lub karty kredytowe.

Wygoda polega na tym, że nie trzeba zakładać kont walutowych, ani martwić się o zasilanie ich obcymi walutami. Po prostu bank oferuje nam atrakcyjniejsze ceny przewalutowania w ramach karty bezspreadowej. Ten kij ma dwa końce, bo zdajemy się na aktualny kurs waluty. Nie możemy kupić waluty miesiąc wcześniej i zasilić nią konta. Oczywiście wszystko zależy od konkretnej sytuacji – przecież o aktualnym kursie decydują czynniki od nas niezależne.

Tutaj powtórzę poprzedni akapit – sprawdzajcie dokładnie opłaty i prowizje. Jeśli chcecie oszczędzać na wymianie walut, to nie może się okazać, że przepłacacie na czymś innym i koniec końców oszczędzanie nie będzie mieć sensu. Przyznam szczerze, że nie mam zaufania do tych rozwiązań. Jak widzę niektóre banki chwalące się kartą bezspreadową i przypomina mi się jak kosmiczne spready oferowały te same instytucje kilka lat temu (aż nie zabrał się za to UOKiK), to mam mocno mieszane uczucia.

Większość osób, gdy chce oszczędzać na wymianie walut, skupia się głównie na spreadzie walutowym i przy tym już pozostaje. Warto jednak pamiętać, że tak jak przy kredycie sumujemy wszystkie opłaty i prowizje żeby zobaczyć ile faktycznie kosztuje, tak przy wymianie walut musimy podliczyć wszystkie opłaty.

Wyżej wymienione karty – czy to bezpsreadowe czy wielowalutowe, mają przeróżne opłaty, o których nie wolno zapominać. Najlepiej to po prostu sobie wyliczyć. Jeśli na jeden wyjazd decydujemy się na kartę, która kosztuje 15 zł miesięcznie, to realnie ponosimy koszt 180 zł w skali roku. Pytanie czy to ma sens, w ramach naszych oszczędności. Dokładnie odwrotnie może być przy wymianie większych kwot – tam często opłaca się ponieść mniejszą opłatę ryczałtową, żeby obniżyć koszt wymiany lub wypłat z bankomatów (jeśli potrzebujemy większej gotówki).

Nie ma na to jednej magicznej rady – po prostu nie zapominaj o sprawdzeniu cenników (tabel opłat i prowizji), gdy analizujesz ofertę banku bądź innej instytucji.

Żeby oszczędzać na wymianie walut, trzeba dobrze planować zakupy danej waluty – to już wiesz. Sprawdźmy zatem czego warto unikać. Najwięcej tracimy w sytuacjach, gdy nie jesteśmy przygotowani, np. wymieniając pieniądze na lotnisku czy dworcu albo sięgając po polską kartę debetową, bo nam się po prostu spieszy. Wtedy nie tylko zapominamy o tym jak oszczędzać na wymianie walut, ale wręcz przepłacamy ze względu na pośpiech. Z roztargnienia czy pośpiechu zdarzają się nawet takie sytuacje jak wyciągnięcie pieniędzy z bankomatu przy użyciu karty kredytowej, więc tym bardziej może trafić się nieplanowana transakcja z wymianą waluty.

W zasadzie powinienem większość tekstów kończyć tym akapitem. Nie chodzi o to, oszczędzać na wymianie walut od czasu do czasu, sięgając do takich poradników za każdym razem, gdy robimy większy zakup w obcej walucie albo jedziemy na wakacje. Chodzi o to, aby docelowo stosowanie wspomnianych w tym tekście metod stało się dla nas naturalne.

Mam nadzieję, że tych 7 zasad jak oszczędzać pieniądze na wymianie walut przyda się zarówno przy wyjazdach na wakacje, jak i zakupach czy spłacie kredytów w obcej walucie. Wybierając swój ulubiony instrument do płatności, znajdując bezpłatne konto walutowe, kartę z niskimi opłatami czy kantory z niskimi spreadami, za każdym razem będzie dużo łatwiej oszczędzać na wymianie walut. Tak naprawdę najtrudniej jest na początku, bo trzeba się w tym wszystkim odnaleźć i z czasem zbudować nawyk oszczędzania.