jak oszczędzać? Z początkiem nowego roku ktoś chce schudnąć, ktoś znaleźć nową pracę, a ktoś zacząć oszczędzać. Tak działają nasze noworoczne postanowienia. Jednak po kilku tygodniach motywacja się kończy, a my wracamy do starych nawyków. Pokażę Wam metodę do planowania celu finansowego. Zwiększy Wasze szanse na podtrzymanie noworocznych postanowień.

Dużą popularnością cieszy się tekst: 5 metod jak oszczędzać pieniądze. Najczęściej wybieracie również ten film, który przekroczył już 10k wyświetleń. To daje mi do zrozumienia, że szukacie informacji na temat oszczędzania. Dostaję też co jakiś czas maile z prośbami o konkretne rady, dotyczące czy to kredytu, czy oszczędzania na jakiś sprecyzowany cel.

Przede wszystkim zapomnij o micie, że nie masz z czego oszczędzać. To najpopularniejsza wymówka na świecie, bo wszyscy zakładają, że oszczędzanie jest na koniec miesiąca – i coś ma zostać. Nie zostanie. Jeśli zarabiasz mało, to tym bardziej nie masz szans na oszczędzanie na końcu miesiąca. Musisz to zrobić na początku albo to robić regularnie. Moja metoda ma Cię oduczyć strachu przed dużymi liczbami.

Najpierw wersja video:

Pokażę wam metodę, którą nazwałem Metodą Małych Liczb. Na różnych szkoleniach biznesowych pokazują podobny model, ale w zastosowaniu do prognozowania przychodów firmy, czy też planowania budżetów. Ja wolę tego używać do finansów osobistych i pokazywać ludziom, którym jest to najbardziej potrzebne.

Metoda Małych Liczb

Zapisz na kartce rzecz, na jaką chcesz oszczędzać. Może to PlayStation, może upragnione wakacje, może nowa zabawka (mam sporo młodych czytelników).

Sprawdź ile to kosztuje w sklepie. I nie szukaj najtańszej do bólu oferty, ani aukcji na Allegro. Po prostu zapisz dokładnie jaką kwotę potrzebujesz odłożyć, żeby udało się zrealizować cel.

Przyjmijmy, że to 1500 zł. Wydaje się sporo, z portfela tyle od razu nie wyjmiemy.

Podziel to na 12 – tyle ile jest miesięcy.

Masz już do odłożenia 125 zł miesięcznie. Brzmi lepiej i bardziej realnie niż 1500 wyjęte z portfela.

To rozkładajmy dalej.

Podziel kwotę na 52 – tyle ile jest w roku tygodni.

28 zł 84 gr – to już nie wygląda tak dramatycznie.

To teraz zastanów się czy przypadkiem możesz zrezygnować z czegoś raz w tygodniu, żeby do skarbonki trafiło okrągłe 30 zł. Np. jeśli jadasz na mieście albo umawiasz się w kawiarniach, to taki grafik sam się prosi i cięcie kosztów.

To teraz spójrz na swoje 1500 zł… podzielone przez 365.

4 zł 10 gr.

Jeśli płacisz gotówką, to wystarczy, że każdego dnia wrzucisz do skarbonki ok. 4 zł. Brzmi sensowniej?

Teraz możesz bawić się wyliczeniami co do czasu. Zaokrąglaj żeby było Ci łatwiej. 4 zł dziennie i masz plan zrealizowany w 12 miesięcy.

Czyli żeby zrealizować go w pół roku, musisz wrzucać dziennie do skarbonki… 8 zł.

To trochę jak z pisaniem książki. Ja? Książkę? Całą? Że 300 stron? NIEMOŻLIWE!

Ale gdyby tak zacząć pisać 2 strony dziennie? Albo nawet jedną! 1 strona dziennie daje nam jedną książkę w roku.

Rozumiesz już ideę. Boimy się dużych liczb i są one dla nas często nierealne. Dużo łatwiej jest nam pracować na czymś, co rozumiemy i akceptujemy. Nikt z nas nigdy nie napisał w jeden dzień książki, ale wypracowania w szkole pisaliśmy. Mamy w głowie obraz, że się udało.

Na jednym ze szkoleń pokazywali mi tę metodę, ale na zyskach przedsiębiorstwa oraz na budowaniu kapitału emerytalnego. Wyobraź sobie, że potrzebujesz 500 tys. zł odłożone na emeryturę. Masz teraz 30 lat. Dajmy więc sobie na to kolejne 35 lat. Ja wiem, że to nie jest wcześniejsza emerytura w stylu Ferrisa czy Kiyosakiego, ale spróbujmy ze standardowym wyliczeniem.

500.000 / 35 = 14.285 zł

Taką kwotę musiałbym odkładać rocznie żeby mój system spiął się w wieku 65 lat.

No to dalej, 14.285 / 12 = 1190 zł.

Mniej więcej 1200 zł miesięcznie musiałbym odkładać żeby uzbierać po 35 latach pół miliona złotych na emeryturę.

Gdybym chciał być złośliwy, to zapytałbym ile obecnie przedsiębiorca oddaje miesięcznie na ZUS? 😉

Kto ma własną działalność, ten właśnie zaciska pięści przed komputerem, bo niewiele mniej niż pokazują moje wyliczenia.

Pamiętajcie o jednej bardzo ważnej rzeczy – to wyliczenie ma służyć „okiełznaniu” myślenia o dużych kwotach. Nie uwzględnia ono oprocentowania. Chyba nie wyobrażacie sobie, że trzymamy 1200 zł miesięcznie na nieoprocentowanym rachunku. Nie po to pilnuję kiedy są promocje bankowe dla wyjadaczy wisienek, żeby trzymać takie kwoty na zwykłym koncie. Tutaj przez lata działałby procent składany…

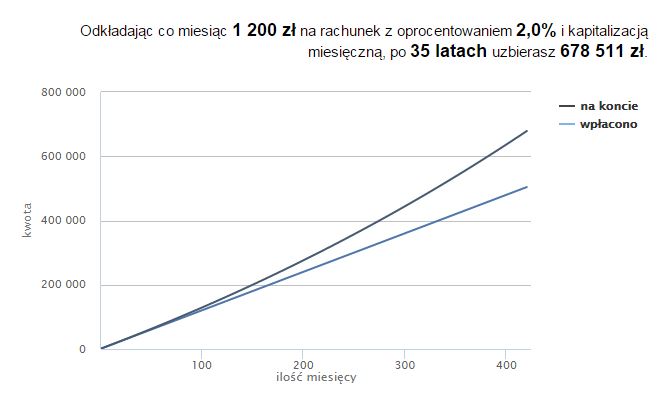

To teraz złapcie się za fotele, bo jeśli myślicie, ze 1200 zł miesięcznie żeby mieć pół miliona po 35 to dobry deal, to zobaczcie co się dzieje, gdy rachunek jest oprocentowany.

Przerosło nieco nasze oczekiwania. 2 proc. na koncie oszczędnościowym – żaden problem.

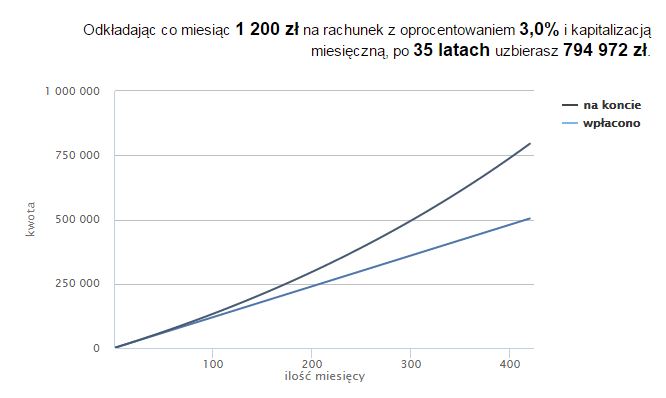

3 proc. i już kwota robi wrażenie.

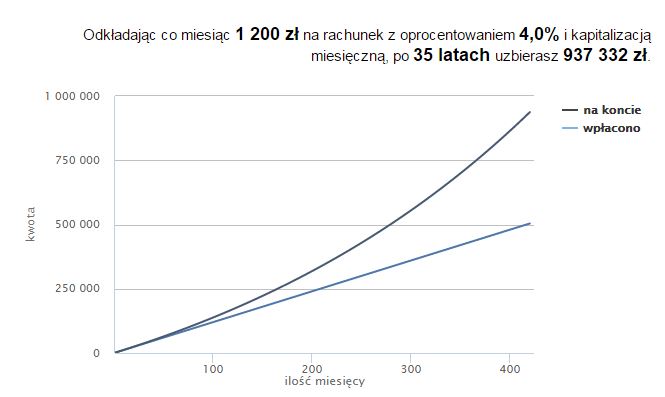

4 proc. – niby mała różnica, ale procent składany to magiczne narzędzie.

A teraz, skoro wiemy jak to działa z procentami… 1200 zł to sporo, prawda?

To może zmniejszymy kwotę składki miesięcznej o połowę, co?

600 zł brzmi realnie, jeśli już przyzwoicie zarabiacie.

Tadam!

I tak wyszliśmy z abstrakcyjnego liczenia do sensownego wniosku. Zasada małych liczb działa i przy oszczędzaniu na zabawkę, kiedy odkładamy z kieszonkowego i przy planowaniu swojej emerytury. I tutaj nie ma ryzyka. Założncie konto oszczędnościowe. Nie mówię tu o skomplikowanych produktach czy polisolokatach (a tfu!)

Pobawcie się sami kalkulatorem – ten akurat jest z Bankier.pl

Ps. Muszę Wam pokazać mój kalkulator (jeśli nie oglądałeś nagrania, to możesz się zdziwić)

Dzisiaj prawie wszystko robimy na telefonach, więc od lat nie mam kalkulatora, aż moja dziewczyna nie przyniosła mi tego jako prezent, żeby móc się ze mnie śmiać za każdym razem, jak liczę na tym coś poważnego. Pure evil, co?

Tomasz Jaroszek