Na pewno znacie już 10yearschallenge, czyli zabawę w pokazywanie swoich zdjęć sprzed dekady na Facebooku. Wpadłem na pomysł, żeby zrobić z tego coś więcej i potraktować je jako dobrą metaforę ćwiczenia, które powinniśmy robić co najmniej raz na kilka lat.

Czasem z głupiej zabawy można zrobić coś sensownego. Mówię „z głupiej”, bo wrzucanie 2 fotek (dzisiaj i sprzed 10 lat), żeby poprawić sobie nastrój, a algorytmom Facebooka dać kolejne dane do badania jak zmienia się nasz wygląd (tak, tak, o tym później), to nie jest to coś, co zmieni nasze życie na lepsze. Ot, kolejna zabawa w social media.

Nie każdego ucieszy 10yearschallenge

W 10yearschallenge chodzi generalnie o zdjęcia i zmianę jaka wydarzyła się w naszym wyglądzie w ostatniej dekadzie. To nie jest dla każdego przyjemna zabawa na Facebooku. Pewnie gdyby ktoś to wymyślił 2 lata temu, to nie chciałbym się w to bawić. Przechodziłem wtedy przez bardzo trudny czas, byłem w trakcie żałoby, fatalnie spałem, wiecznie zmęczony, zapracowany, z masą zmartwień wypisanych na twarzy. Gdybym miał zestawić takie zdjęcie z radosnym 18-latkiem, który cieszy się, że trzyma w ręku dowód osobisty, pewnie byłoby mi z tym bardzo źle. Dzisiaj jest już nieco lepiej, więc zdjęcia mogę pokazać. Na tym to polega:

Bawi się ten, kto akceptuje siebie takiego jakim jest i chce to pokazać albo któremu zdjęcia poprawiają nastrój i podwyższają samoocenę.

Dobrze, że Facebook nie robi jeszcze tego sam i nie podrzuca nam naszych zdjęć z dopiskiem „zobacz jak zmieniłeś się przez ostatnią dekadę”. Ta zabawa w wielu osobach wywołuje bardzo negatywne emocje. Wyobraźcie sobie kogoś, kto dzisiaj choruje i patrzy na swoje zdjęcie ze „zdrowych” czasów. Nic przyjemnego, prawda?

W związku z tym pomyślałem sobie to, co zwykle myślę w takich momentach: Czy da się z tej głupiej zabawy zrobić coś, co sprawi, że nasze życie będzie chociaż troszeczkę lepsze?

10yearschallenge w finansach

10 lat to moim zdaniem bardzo dużo. Mam lat 30, więc „moim zdaniem” jest to kluczowe. 10 lat to dla mnie większość dorosłego życia i właściwie cała jego część spędzona już w Warszawie, po wyjeździe z rodzinnego Chełma. Zupełnie inną perspektywę będę miał w wieku 40 czy 50 lat. Jednak wydaje mi się, że 10 lat jako dobrych kilkanaście, a czasem kilkadziesiąt procent naszego dorosłego życia to po prostu obiektywnie dużo.

Skoro tak chętnie robimy zestawienie 10yearschallenge ze zdjęciami, to zróbmy też zestawienie finansowe – oczywiście nie po to, aby pochwalić się nim na Facebooku. Najważniejszy jest wpływ tego ćwiczenia na Twoje finanse i rozwój osobisty. Spróbujmy.

1. Określ ramy czasowe

Ile masz lat? To definiuje nieco zakres ćwiczenia.

Jeśli masz 20 lat, to na dychę się nie nazbiera, ale jeśli więcej, to spokojnie wyciągniesz już z tego wnioski. Zastanawiam się czy uzbierała się już dycha, którą można podsumować pod kątem finansów. Oczywiście można podsumować ostatnich kilka lat dostawania kieszonkowego, ale do tego ćwiczenia potrzeba nieco więcej czasu.

Mój przykład jest bajecznie prosty, mam 30 lat, liczę więc od 20 roku życia do teraz.

2. Określ stan „10 lat temu”

Jak wyglądało Twoje życie 10 lat temu? Najpierw skup się na tym co się wtedy działo, jak ten czas wspominasz… a później przejdź do finansów.

- Jakie były zarobki?

- Czy były oszczędności?

- Czy były jakieś zobowiązania?

- Jak wyglądał Twój majątek dekadę temu?

Bardzo pomocne może być konto bankowe, w którym znajdzie się cała historia przelewów. Człowiek ma tendencję do oszukiwania samego siebie, więc łatwo „podkolorować” swoje własne wyobrażenia o oszczędnościach bądź długach.

Wypisz tyle, ile pamiętasz i ile zdołasz znaleźć. To Twój finansowy obraz zdjęcia „10 lat temu”.

3. Określ stan „teraz”

Znasz swoją wartość netto? Wiesz dokładnie jakim majątkiem dysponujesz? Na pewno wiesz ile zarabiasz, jakie masz oszczędności, a jakie zobowiązania – to akurat jest proste. No to zsumuj wszystko i zobacz na czym realnie stoisz.

To może zająć sporo czasu, jeśli nie prowadzisz żadnych zestawień finansowych, ani budżetu domowego, ale warto to zrobić.

Można się pozytywnie zaskoczyć, ale można też dostać „olśnienia” w związku z gorszą sytuacją. Pozycje netto i brutto mają tu znaczenie. Wartość brutto to zgromadzony majątek, natomiast wartość netto to zgromadzony majątek po odjęciu zadłużenia.

Było kiedyś takie badanie Narodowego Banku Polskiego pokazujące jak zamożni są Polacy. W mazowieckim okazało się, że brutto wygrywają mieszkańcy stolicy, ale netto… wszystkich biją na głowę rolnicy, bo mają majątek bez obciążeń kredytowych.

Masz dom o wartości miliona złotych? Super, to teraz odejmuj kredyt, wyjdzie ile masz pieniędzy tu i teraz. Nawet jeśli spłata kredytu idzie dobrze i koniec końców mieszkanie jest solidnym elementem majątku, to dopóki nie będzie spłacone, trzeba mieć świadomość pozycji brutto i netto.

4. Wyciągnij wnioski

Nie robisz tego po to, aby się dowartościować lub zdołować ciężkim losem. Liczby nie kłamią, więc widać nie tylko jak zmieniała się wartość brutto i netto, ale jak zmieniało się bardzo wiele czynników. Widać też wyraźnie trendy:

- Czy rosną zarobki?

- Czy rosną oszczędności?

- Czy rośnie zadłużenie?

- Co rośnie szybciej?

Zdarzają się sytuacje, gdy dynamika wzrostu zadłużenia rośnie szybciej niż zarobków. Jest fajnie, więc wydajemy jeszcze więcej. I tak nasze długi gonią nasze zarobki. Wyprzedzą je w momencie, gdy stracimy pracę lub cokolwiek w życiu będzie od nas wymagało większej gotówki – niestety tak to wygląda.

Przeanalizuj dobrze dane, a zobaczysz co działało dobrze, a co źle.

U mnie krzywa zwiększania zarobków była niezła przez kilka lat, a zburzyła ją próba zarabiania szybciej dzięki 2 podmiotom („skoro dobrze mi idzie z jedną firmą, będę miał dwie”). Widać to wyraźnie, gdy zestawi się liczby, w późniejszych latach było odrabianie i teraz jest już bardzo dobrze, chociaż dynamika spadła. W 2018 roku zarobiłem zaledwie o kilka procent więcej niż w 2017 i te dane muszę przeanalizować.

5. Przypomnij sobie błędy

To trochę masochistyczna część ćwiczenia, ale warto ją zrobić. Wypisz decyzje finansowe (bądź zawodowe), które miały dla Ciebie duże konsekwencje. Może to być zmiana pracy, która skończyła się źle, własna firma, która nie wypaliła, kredyt zaciągnięty bez sensu…

Wprawdzie w tytule określamy błędy, ale ich definiowanie ma sens tylko z perspektywy czasu. Dzisiaj podejmowana decyzja może wydawać się dobra, ale za 10 lat uznasz ją za błąd. Dlatego dzisiaj podsumowujesz archiwalne decyzje.

U mnie doskonałym przykładem jest spółka, której byłem współwłaścicielem. Uważałem ją za doskonałą decyzję w momencie zakładania, a dzisiaj widzę, że koszty tej decyzji były ogromne, od finansowych, przez czas i zdrowie. Na kartce zapisuję sobie „spółka” i wyciągam wnioski – co zrobiłem źle, ale przede wszystkim, co zrobić, żeby tego błędu nie popełnić z kolejnej dekadzie.

6. Przyznaj sobie medale

Błędy to mniej przyjemna część finansowego 10yearschallenge. Trzeba ją czymś zrównoważyć – znajdź analogicznie najlepsze decyzje podjęte w ostatnich 10 latach. Najlepsze, czyli takie, które popchnęły Twoje finanse w dobrą stronę.

Może być to decyzja o zmianie pracy, szczera rozmowa z szefami o podwyżce, udana inwestycja, wcześniejsza spłata kredytu, pomysł na biznes – wszystko, co zmieniło finansową sytuację na lepsze.

Żartobliwie mówię, że warto przyznać sobie samemu medale za dobre decyzje, ale coś w tym jest. Bardzo często nie doceniamy tego, co zrobiliśmy dobrze albo umniejszamy swoje osiągnięcia. Mówimy „udało się” tam, gdzie ciężko na to zapracowaliśmy. Trzeba czasem dumnie powiedzieć tak, zrobiłem to, ciężko na to pracowałem albo przyznać, że miało się wyśmienity pomysł.

Znajdźcie takie elementy w ostatnich latach i zobaczcie co było naprawdę dobrą decyzją. To naprawdę ważne, aby widzieć pełny obraz sytuacji.

7. Zaakceptuj wynik 10yearschallenge

10 lat minęło. Pogódź się z tym, ta dekada jest zamknięta. Rozpamiętywanie złych decyzji albo żałowanie tego, co się stało, jest jedną z najgorszych rzeczy, które można zrobić. Takie toksyczne myśli mogą paraliżować nas przed podejmowaniem kolejnych decyzji.

Pogódź się z tym, że nie zmienisz już przeszłości. Jedyne, co możesz zrobić, to zacząć pisać nowy rozdział. Po to była cała analiza, aby móc wrócić do danych i pamiętać chociażby o złych i dobrych decyzjach, które wywarły największy wpływ na kolejne lata.

Dzięki analizie tego, co już zrobiłem, podejmuję dużo lepiej decyzje. No, tak mi się w każdym razie wydaje. Gdy słyszę o propozycji większej współpracy, przypominam sobie co kiedyś zawiodło, na co nie zwracałem uwagi i jakie są większe ryzyka. Z każdą taką analizą, rozumiem też lepiej długoterminowe konsekwencje decyzji.

Zacznij nowy 10yearschallenge

Jeśli jesteś już po całym ćwiczeniu, to będzie Ci dużo łatwiej przejść do kolejnego 10yearschallenge. Od tego rozliczenia zaczynasz tak naprawdę kolejny etap, a Twój punkt nr 3 (Określ stan „teraz”) to przecież nic innego niż Twój stan „10 lat temu” za kolejnych 10 lat. Mam nadzieję, że nie zagmatwałem tego za bardzo, ale wiesz o co chodzi – w tym ćwiczeniu podsumowujesz dekadę i zarazem ustalasz punkt startowy przed kolejną.

Ćwiczenie pokazało Ci również istotne trendy w Twoich finansach. Wiesz gdzie trzeba położyć większy nacisk, co rośnie za szybko lub za wolno, na co zwrócić uwagę. Może masz duże zarobki, ale oszczędności nie są imponujące ze względu na zadłużenie, które je ciągle zjada? Eliminacja zadłużenia powinna być w takim układzie priorytetem.

Mały challenge raz do roku

Ja podsumowuję swój finansowy rok w grudniu, z reguły między Bożym Narodzeniem a Nowym Rokiem. Jest wtedy kilka dni, kiedy cały kraj pracuje na 30% możliwości i nawet jak człowiek ma coś do zrobienia, to robi to a pół gwizdka. Ja z reguły ograniczam wtedy pracę i mam czas na kilka podsumowań, refleksji i planów.

Nie należę do blogerów, którzy notują każdy wydany grosz, więc to nie jest aż tak szczegółowa analiza. Widzę swój majątek, inwestycje, oszczędności, większe wydatki, zarobki, no i oczywiście szukam trendów i wyłapuję słabe punkty, które należy poprawić w kolejnym roku.

Polecam taką metodę raz do roku, żeby kontrolować jak sprawują się nasze finanse osobiste i inwestycje, no i czy nie zboczyliśmy z ustalonego przez samego siebie kursu.

Zrób symulację 10yearschallenge

Nie patrzmy wstecz, spójrzmy na to, co czeka nas w przyszłości. Jak sprawić, żeby za 10 lat nasz finansowy 10yearschallenge wyszedł imponująco?

Będę się upierał przy tym bardzo mocno – 10 lat to naprawdę dużo. Pobawmy się zatem liczbami.

Rok to 12 miesięcy, zatem 10 lat to 120 miesięcy.

Możesz mnożyć. Odkładasz 100 zł, 500 zł, a może 1000 zł? Do tego jest jeszcze oprocentowanie, które musi być zawsze jak najwyższe. Dzisiaj konto oszczędnościowe to realnie 3%, jeśli wybierzecie lepszy produkt, ale pewnego dnia stopy procentowe będą wyższe – całej dekady na takich niskich stopach procentowych nie będziemy mieć.

Zobacz co się stanie, jeśli zwiększysz zarobki o 10, 20, a może 50%? Czy to realne? A jeśli w tym czasie nie zwiększysz kosztów, a nadwyżkę odłożysz, to jakie realnie kwoty możesz wygenerować?

Taka zabawa liczbami nie musi przełożyć się od razu na realne zmiany, ale może otworzyć Ci nieco oczy na procesy, które dzieją się w Twoim portfelu. Czasami trzeba poprawić jakąś małą rzecz, żeby uzyskać dużo większy efekt niż mogłoby się nam wydawać.

No i jeszcze inwestowanie

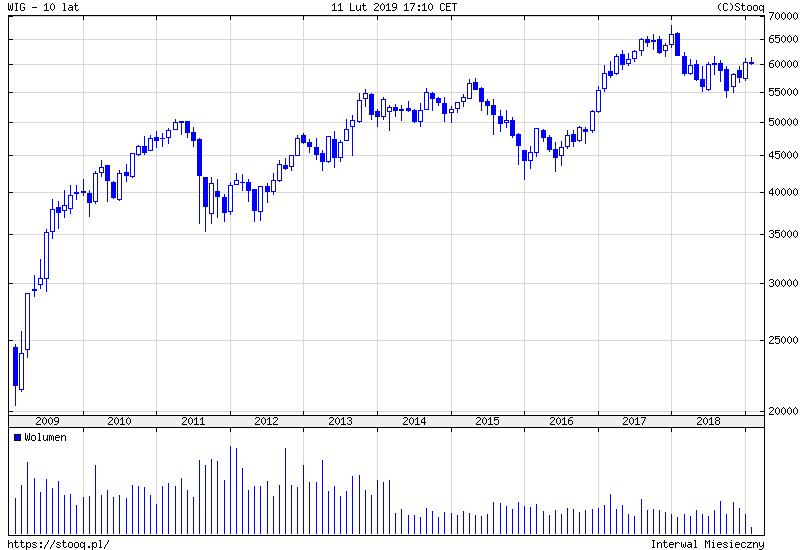

Nie byłbym sobą, gdybym nie dodał kilku zdań o potencjale inwestycyjnym 10yearschallenge. W 10 lat na rynku można zarobić naprawdę sporo i wcale nie trzeba stać się agresywnym spekulantem. Ba, jeśli naszym horyzontem czasowym jest dekada, to może się okazać, że będzie nawet łatwiej zarobić, bo można systematycznie budować duże pozycje i zarabiać z trendem, gdy trwać będzie hossa.

W ubiegłym roku pojawiło się coraz więcej produktów inwestycyjnych, które umożliwiają tanie inwestowanie, czyli fundusze pasywne InPZU (wkrótce recenzja) i pierwszy polski ETF.

Na wszelki wypadek dorzucę jeszcze kilka materiałów pomocniczych, jeśli interesuje Was pomnażanie pieniędzy efektywniejsze niż to, co dają banki na lokatach.

- Jak inwestować pieniądze w 2019 roku?

- Pierwszy polski ETF na WIG20

- Jak analizować WIG20?

- Jak zacząć inwestować?

Nie upieram się nigdy, że każdy musi zostać inwestorem – wręcz przeciwnie. Jeśli skupiasz się na rozwoju zawodowym lub rozwoju swojej firmy, a przy tym cały czas powiększasz oszczędności, to doskonale.

To nie jest coachingowi bełkot!

Jeśli po przeczytaniu tego tekstu stwierdzicie, że to jest za dużo roboty i po co bawić się w takie analizy, to pamiętajcie, że finanse to jest bardzo konkretna dziedzina. Całe to ćwiczenie to nie jest kwestia wiary w siebie, jakiegoś programowania czy zaklinania podświadomości, że teraz będziesz więcej zarabiać. Widziałem takie cuda na przeróżnych szkoleniach, ale spokojnie – zaraz nie wyskoczy informacja o szkoleniu za jedyne 999 zł ;)

Wasze decyzje zestawione z liczbami i to na przestrzeni lat, to wyśmienita baza danych do pracy nad sobą. Widać tu trendy, decyzje ze złymi i dobrymi konsekwencjami, są same konkrety i zero frazesów o rozwoju, które na nic się nie przekładają.

Wasza inwestycja to czas włożony w to ćwiczenie. Zwrot z tej inwestycji może być ogromny, jeśli przyłożycie się do tego i wyciągniecie wnioski na przyszłość ;)