Długo czekałem na produkt, który będzie uniwersalny w podróży. Jest wiele rozwiązań na płacenie kartą za granicą, ale nie było do tej pory jednej karty, która mogłaby działać w kilku walutach. Pekao wymyśliło kartę wielowalutową, a ja po testach mogę śmiało powiedzieć, że warto było czekać.

Zawsze przed wyjazdem na wakacje stajemy przed wyborem: karta czy gotówka. Jak już dochodzimy do wniosku, że karta w podróży jest niezbędna, to zaczyna się kombinowanie: czy decydujemy się na przewalutowanie na naszej karcie czy może jakaś dodatkowa karta walutowa do konta? Ale trzeba też założyć konto. No i zakładamy kartę w funtach, bo lecimy do Londynu, ale już wycieczka do kraju z inną walutą wymaga tej samej operacji. I tym sposobem mamy kolejne karty i konta, za które musimy płacić. Bez sensu. Do tej pory wybierałem kartę w polskiej walucie i decydowałem się na przewalutowanie – można powiedzieć, że szedłem na łatwiznę, chociaż liczyłem się z kosztami przewalutowań. Dzisiaj mam już kartę, która służy do transakcji w innych walutach i jest połączona z.. 5 rachunkami w różnych walutach. Tak, jedna karta – 5 walut.

*Tekst powstał w ramach współpracy z Bankiem Pekao S.A.*

Finanse w podróży to długi temat i opisałem go dokładniej w artykule z 7 poradami. Jest w tym kilka słów o tym jak działa chargeback, a także o zasadach jak oszczędzać pieniądze.

Założyłem konto bankowe w Pekao – ROR w polskiej walucie. Do tego dostałem kartę wielowalutową i założyłem następne rachunki: w funtach, euro, dolarach i frankach szwajcarskich. Tutaj największa „papierologia”: podpisałem umowy na 5 różnych rachunków i do każdego jest oddzielny dokument. Kartę mam jedną (+wielką teczkę umów) i łączy się ze wszystkimi kontami:

Jeśli płacę w Polsce, to pobiera pieniądze z głównego konta w naszej walucie. Jeśli zapłacę za coś w euro, to pobierze pieniądze z konta w euro, jeśli w dolarach, to z konta dolarowego… rozumiecie zasadę. Karta wielowalutowa to „rozumie” i sama decyduje z jakiego konta zabiera pieniądze. Wcześniej żaden bank nie umiał stworzyć takiego produktu, a jedyne próby opierały się na ręcznym przełączaniu kont walutowych. Automatu jeszcze nie było. Mamy cudo dla podróżników i tych, którzy robią zakupy online w obcych walutach, ale trzeba pamiętać o kilku zasadach.

Jeśli ktoś woli, to zapraszam do recenzji video na kanale YouTube:

Cała zabawa polega na tym, że omijamy przewalutowanie z transakcji kartą, bo pobiera nam pieniądze z konta walutowego. Jednak najpierw musimy to konto zasilić dana walutą. Niby logiczne, ale lepiej przypomnieć. Żeby transakcja się opłacała, najlepiej skorzystać z kantoru internetowego. Tutaj Pekao pomyślało i mam opcję wymiany walut wewnątrz konta. Jest to jedna z opcji.

Banki poszły po rozum do głowy już dawno temu – kiedy kantory internetowe zaczęły odbierać im klientów, banki musiały odpowiedzieć sobie na pytanie: czy tracą klientów czy może obniżają koszty przewalutowania i otwierają własne kantory internetowe. Pekao jest jednym z banków, w którym możemy wymienić walutę z niższym kosztem różnicy kursowej bez wychodzenia z systemu bankowości elektronicznej.

4 obce waluty dodane do naszej rodzimej to najpotężniejsze „combo” na rynku kart płatniczych. Jednak walut na świecie jest dużo więcej i jeśli chcemy kartą wielowalutową zapłacić, np. w Turcji, to procedura nie wygląda już tak kolorowo.

Zobaczcie:

Płacę kartą za wyśmienity obiad w Stambule. Cena w tureckich lirach jest przeliczona na dolary, czyli walutę rozliczeniową dla karty MasterCard, a następnie na złote. Zapłaciliśmy różnicę kursową po kursie MasterCarda. Przewalutowanie zapłacone dwa razy za każdą transakcję, to dla portfela katastrofa, jeśli zamierzasz spędzać tak całe wakacje. Transakcje w innych walutach poza wymienionymi w ofercie lepiej rozwiązać gotówką.

Karta wielowalutowa jest „inteligentna” i sama decyduje o tym, z którego rachunku pobiera pieniądze. Jeśli jednak brakuje środków na jednym z rachunków, to będzie pobierała gotówkę z głównego konta złotowego i wtedy zapłacimy za przewalutowanie. I tutaj od razu doprecyzuję. Jeśli mam na koncie w euro 10 euro, a coś kosztuje 11 euro, to nikt nie będzie dzielił tej transakcji. Całość zostanie rozliczona z konta w polskiej walucie, bo konto uzna, że zabrakło pieniędzy. Sprawdzaj ile masz na rachunku, żeby uniknąć takich głupich błędów.

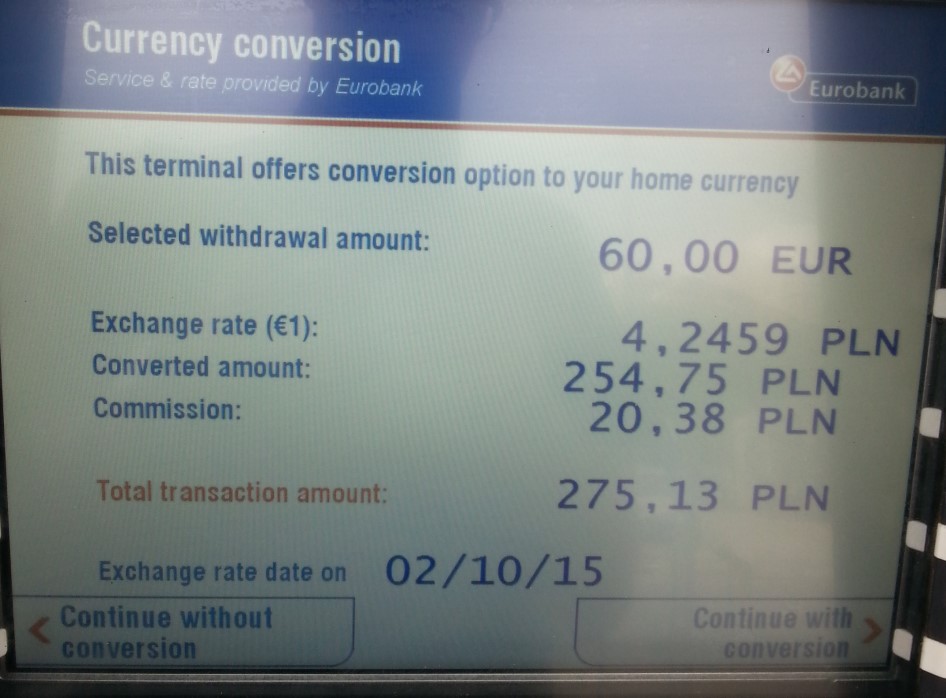

DCC, czyli z ang. Dynamic Currency Conversion to usługa umożliwiająca wybór waluty transakcji podczas płatności kartą. Płacimy w sklepie, a terminal POS automatycznie rozpoznaje zagraniczne karty płatnicze oraz ich walutę. Proponuje wtedy przeliczenie transakcji np. w EUR na PLN. Przy korzystaniu z karty wielowalutowej jest to zupełnie nieopłacalne, bo przy wyborze tej usługi zamiast rachunku w EUR zostanie obciążony rachunek w PLN. A przecież po to zakładamy kartę wielowalutową żeby uniknąć takich kosztów?!

Trzeba również uważać na bankomaty. Np. w Grecji większość bankomatów proponuje konwersję na PLN i dolicza dodatkową prowizję. Bądź czujny żeby nie zapłacić „greckiej prowizji” 😉

Jest klasyczna droga, czyli spacer do najbliższego oddziału lub wersja elektroniczna, czyli to pracownik z umowami musi przespacerować się do nas. Moja rada, która oszczędza czas Tobie i osobie po drugiej stronie okienka – zapoznaj się wcześniej z regulaminem i opłatami – wszystko znajdziecie na stronie internetowej banku.

Ja wybrałem oddział na Krakowskim Przedmieściu w Warszawie i udałem klienta, który kompletnie nic nie wie o bankowości. Zadałem kilkadziesiąt pytań, od najgłupszych po te bardziej zaawansowane i już mam pewność, że pracownicy zostali dobrze przeszkoleni z produktu. Jeśli lubicie pogadać lub macie dużo pytań, to lepiej wybrać się do oddziału.

Najważniejszy wybór samo konto główne. Od tego zależy cena utrzymania tego rozwiązania. Możemy płacić za konto główne, ale mieć walutowe za darmo lub płacić oddzielnie za walutowe rachunki i mieć darmowe konto główne. Możemy też mieć kartę wielowalutową, ale np. tylko jedno konto walutowe do niej przypięte. Jak widzicie, opcji jest wiele. Trzeba porównać rachunki i wybrać samodzielnie.

Bank Pekao S.A. ma naprawdę dużą ofertę kont i przed każdym klientem stoi zadanie wybrania rachunku, który mu się faktycznie przyda. Ja wybrałem konto Premium, za które płacę ok. 10 zł miesięcznie. Mam w tym dużo więcej niż w normalnym koncie i na pewno nie martwię się o dodatkowe opłaty za konta walutowe. Wyszedłem z założenia, że posiadanie takiego produktu na każdy wyjazd zagraniczny i do transakcji internetowych w różnych walutach jest warte opłaty. Postawiłem na wygodę. Każdy wybiera swój wariant, więc nie będę sugerował – można na pewno wybrać tak, żeby nie płacić za rachunek i karty.

Kartę wielowalutowa to moim zdaniem produkt dla podróżników, bo jeśli decydujemy się na opcję konta z pakietem ubezpieczeń, podpinamy kilka walut i mamy możliwość transakcji w Internecie, to mamy właściwie komplet. W dużym skrócie do czego zamierzam używać karty (nie do wszystkiego już użyłem, bo mam ją od miesiąca)

W jednym z punktów wspomniałem o ubezpieczeniu. To mega istotne w podróży, a wiele osób o tym nie myśli do momentu aż coś się stanie. Sam na niektóre podróże musiałem oddzielnie wykupić ubezpieczenie, bo nie miałem żadnej aktywnej karty ani specjalnego produktu. I tym sposobem 3 wycieczki – 3 różne ubezpieczenia załatwiane przed wyjazdem. Karta wielowalutowa w kilku wariantach kont daje nam ubezpieczenie w podróży za granicą w razie wypadku lub nagłego zachorowania.

Eurokonto Intro, Aktywne Plus, Premium i Premium Plus mają wypisane dokładny zakres OWU (ogólne warunki ubezpieczenia) i zachęcam do przeczytania, jeśli decydujecie się na wybór jednego z kont. Mamy w tym najważniejsze dla podróżnika, czyli pokrycie kosztów leczenia za granicą oraz kilka ciekawostek, np. zakup i naprawa zepsutych okularów 😉

Kartę testowałem i zdecydowanie zostaje w portfelu, w szczególności do transakcji w obcych walutach. Przyda się na wakacje i do zakupów w sieci. Jednak trzeba uważać w bankomatach – nie wszędzie są darmowe. Tutaj będę korzystał tylko z wybranych, żeby uniknąć opłaty. Wyznaję zasadę, że na każdą podróż trzeba mieć i gotówkę i kartę. Darmowe wypłaty z bankomatów sprawiłyby, że karta byłaby idealna. Obecnie darmowe są wypłaty ze wszystkich bankomatów Banku oraz sieci Unicredit za granicą. Rozwiązanie jest przełomowe w polskiej bankowości, bo „inteligentnej” karty jeszcze nie było. Dla klientów, którzy cenią sobie wygodę (tak, ja jestem leniem, chętnie za takie udogodnienia płacę), będzie na pewno dobrym wyborem. Dla tych najbardziej oszczędnych, polecam dobrą analizę oferty rachunków, bo można mieć kartę za darmo.

Dla sceptyków – nawet nie dyskutuję, i tak weźmiecie gotówkę na wakacje i będziecie mówić, że tak najlepiej 😉

*Tekst powstał w ramach współpracy z Bankiem Pekao S.A.*

Przeczytaj również: