Tanie konto w największym i zarazem państwowym banku? Nie, nie ma tak łatwo. Podatek bankowy zrobił swoje. Tabela opłat i prowizji idzie w górę i drożeje kilka usług. Konto w PKO BP opłaca się coraz mniej.

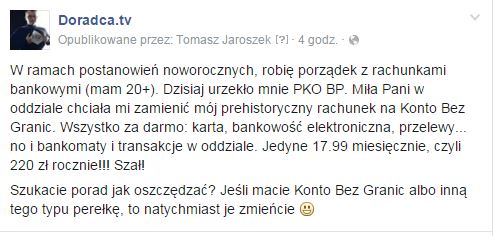

W ramach postanowienia noworocznego, robię porządek w swoich usługach bankowych. Akurat dosłownie dzisiaj, przed informacją o podwyżkach, byłem w oddziale. Chciałem zmienić swój prehistoryczny rachunek (z 2005 r.) na jakiś nowy, żeby uniknąć opłat. I tam dostałem cudowną ofertę:

PKO Bank Polski: opłaty rosną…

Tak, dobrze czytacie – rachunek za 17.99 zł miesięcznie! Biorąc pod uwagę nasz rynek usług bankowych, byłem naprawdę zdziwiony. Przecież to jest rozbój w biały dzień, biorąc uwagę co konto ma w środku! Nie chcę robić sensacji, bo po prostu nie znałem tego konta. Znałem Konto Za Zero, które oczywiście jest za zero tylko po spełnieniu określonych warunków ;)

Ale wróćmy do samych podwyżek. Akurat tego samego dnia, bank je ogłosił. Wchodzą od maja. I są bardzo istotne, bo PKO Bank Polski obsługuje 7 mln klientów.

Droższe konta i dużo małych podwyżek

Konto Za Zero, czyli popisowy produkt banku pozostaje bez zmian. Jest za zero, jeśli wyrobicie kartą miesięcznie 300 zł transakcji. W przeciwnym razie opłata miesięczna to 6,99 zł.

A teraz podwyżki po kolei:

Rosną opłaty za konta dla bardziej prestiżowego klienta:

- Konta Aurum z 25 zł do 30 zł (bez opłaty przy zasilaniu konta kwotą minimum 9 tys. zł)

- Konto Platinum z 60 zł do 80 zł (bez opłaty przy zasilaniu konta kwotą minimum 20 tys. zł)

Inne konta:

- Rachunek walutowy (z kartą debetową) idzie w górę z 5 zł do 6,90 zł

- Konto Złote z 16,90 zł do 19,90 zł

- Superkonto dostanie Graffiti i Student dostanie opłatę za przelewy internetowe z 70 gr do 1,20 zł za przelew (Akurat ta opłata jest już absurdalna)

- Wyższe opłaty za korzystanie z obcych bankomatów w wysokości 3 proc., ale nie mniej niż 5 zł – to odczują posiadacze SuperKonta

Kart też nie przepuścili:

- Karty „Błękitna” i „Przejrzysta” będą kosztować w zależności od obrotów – do 60 zł miesięcznie. Dziś to maksymalnie 45 zł. Przelewy z rachunku kart kredytowych kosztować będą 4 proc., minimum 15 zł (teraz 10 zł)

Koszty przelewów:

- Autoryzacja przelewu internetowego za pomocą „zdrapki” kosztuje 10 gr. Od maja kod autoryzacji będzie kosztował 29 gr. Czyli przeliczając: 10 przelewów, 10 autoryzacji, czyli 2,90 zł itp.

Kredyty studenckie:

- Wyższa opłata przygotowawcza dla osób, które nie posiadają konta w banku

- 2 proc. prowizji za udzielenie kredytu,

- Wyższe opłaty za wydłużenie okresu spłaty lub aneksy (50 zł)

Wszystko do przeczytania i pobrania na stronie banku.

Nie ma wątpliwości, że fala podwyżek w bankach jest wywołana podatkiem bankowym, a do tego mamy jeszcze projekt pomocy osobom, które posiadają kredyt we frankach. To może być bardzo dużym obciążeniem dla niektórych banków i nie mam wątpliwości, że swoje straty zechcą odrobić poprzez podwyższenie cen usług.

Polecam zmianę banku

Najpierw policz dokładnie ile zapłacisz za usługę. Nie chodzi o zmianę dla zasady. Jednak jeśli płacisz za konto (co już można ominąć), płacisz za autoryzację przelewów (np. wspomniane 29 gr za jeden!) i masz do tego inne płatne usługi… nawet się nie zastanawiaj.

Nie twierdzę, że banki będą jeszcze walczyć o klienta kontami całkowicie darmowymi, ale na pewno znajdzie się sporo ofert, gdzie opłat można uniknąć albo banki dają dużo więcej niż konkurencja, bo odbiją sobie podatek bankowy na czymś zupełnie innym.

Podam tylko 2 przykłady kont, które obecnie są u mnie na samej górze prywatnego zestawienia – dobra jakość, niska cena, w przypadku tego pierwszego, dodatkowo świetna oferta dla studentów. Druga propozycja to promocja, która zagwarantuje bezpłatne konto na dłuższy czas.

Konto 360 w Banku Millennium

Nie płacimy nic za konto, kartę i wypłaty z bankomatów pod warunkiem zaksięgowania na koncie minimum 1 000 zł wpływów zewnętrznych i minimum 1 płatności kartą do konta w miesiącu. Bank nie wprowadził jeszcze żadnych zmian do cennika i jest to jedna z najlepszych ofert, ale nie ma takiego zabezpieczenia jak oferta BZ WBK poniżej.

BZ WBK konto Godne Polecenia

Tutaj również bank, który idzie jak burza ze swoim produktem i jak widać, nie zamierza odbijać sobie podatku bankowego na opłatach za konta klientów.

[EDIT] – tutaj też zmieniły się warunki – konto jest wprawdzie bezpłatne, ale doszły nowe mniejsze opłaty, które sprawiają, że rachunek jest dobry tylko jako 'skarbonka’. Przeczytasz o tym tutaj.Konto Godne Polecenia to oprocentowany ROR (4 proc. w skali roku do salda 4000 zł i 1 proc. w skali roku powyżej 4000 zł). Wszystko mamy za darmo w czasie trwania promocji. Wystarczy założyć konto z linku promocyjnego i nie płacimy za kartę aż do 30 czerwca 2017 r. Wtedy będziemy się martwić ewentualną zmianą banku, jeśli będą lepsze oferty na horyzoncie.

A ja zachęcam do zapisania się na newsletter. Na czytelników czeka ebook „Mały Podręcznik Oszczędzania”.

Tomasz Jaroszek

Nie ma żadnej gwarancji, że banki, które polecasz, też nie wprowadzą podwyżek opłat. A np. Millenium jest mocno uwikłany w kredyty frankowe, więc jeśli ustawa prezydencka stanie się prawem, to nie wierzę, żeby wytrzymał bez drastycznych podwyżek.

Ze zmianą banku nie warto się chyba spieszyć – „najlepsze” dopiero przed nami…

W przypadku BZ WBK jest to promocja, gdzie podpisujemy umowę na warunkach promocyjnych i nie zapłacimy za konto i kartę do czerwca 2017 roku. Millenium jeszcze żadnych sygnałów nie dawało, ale przy kredytach frankowych – pół sektora może mieć poważne problemy.

Nie ma żadnej gwarancji, że banki, które polecasz, też nie wprowadzą podwyżek opłat. A np. Millenium jest mocno uwikłany w kredyty frankowe, więc jeśli ustawa prezydencka stanie się prawem, to nie wierzę, żeby wytrzymał bez drastycznych podwyżek.

Ze zmianą banku nie warto się chyba spieszyć – „najlepsze” dopiero przed nami…

W przypadku BZ WBK jest to promocja, gdzie podpisujemy umowę na warunkach promocyjnych i nie zapłacimy za konto i kartę do czerwca 2017 roku. Millenium jeszcze żadnych sygnałów nie dawało, ale przy kredytach frankowych – pół sektora może mieć poważne problemy.