Mamy konkretne dane. 39% partycypacji w PPK w ramach pierwszej tury największych firm za nami. To jednak nie jest szklanka nawet do połowy pusta. Trzeba mieć na uwadze, że 39% za to tak naprawdę 61% przeciw. Te dane są bardzo niepokojące pod kilkoma względami.

Mamy kryzys zaufania do Państwa i partycypacja w PPK jest tego wybitnym dowodem. Oficjalne dane, na które tak długo czekaliśmy, nie zostawiają złudzeń – odbudowa zaufania w kontekście systemu emerytalnego może potrwać bardzo długo. Z Pracowniczymi Planami Kapitałowymi również będziemy oswajać się latami, bo na zaufanie w ciemno nie ma co liczyć. Pierwsi pracownicy pokazali to swoimi deklaracjami.

Koło naukowe z SGH namówiło mnie w grudniu na wykład w temacie „czego Warren Buffett może nauczyć polskiego studenta”. Oczywiście jako współautor książki Śladami Warrena Buffetta ucieszyłem się i podjąłem wyzwanie. W trakcie wykładu podałem kilka przykładów rzeczy, które można zrobić tu i teraz. Padł temat optymalizacji podatkowej, czyli m.in. IKE i IKZE. Na około 100 osób 3 miały IKE. Słaby wynik, ale trochę się tego spodziewałem. Na pierwszym czy drugim roku studiów człowiek potrzebuje do szczęścia mikrofalówki, a nie trzeciego filaru emerytalnego. Dużo ważniejsze było pytanie, które później mi zadano:

Czy pieniądze na IKE są bezpieczne? Czy mogą zostać zabrane jak OFE?

To świadczy o skali kryzysu zaufania. Pyta dwudziestolatek, więc osoba, która jest za młoda żeby aktywnie przechodzić przez różne etapy reformy OFE. A mimo tego jedna z głównych informacji, którą zapamiętał to dyskusyjna kwestia bezpieczeństwa jego pieniędzy. To bardzo niepokojąca sytuacja, której skali nie znamy, bo nikt nawet nie chce pokusić się o jej zbadanie.

To powinno zaniepokoić najbardziej. PPK ma zapis automatyczny:

To nie 39% pracowników zapisało się do PPK, ale 61% WYPISAŁO się z programu.

Mechanizm automatycznego zapisu jest znany od dziesięcioleci i ekonomia behawioralna udowadnia, że jest on jednym z najskuteczniejszych sposobów na namówienie konsumenta do decyzji. W dużym uproszczeniu, chodzi o to, że jesteśmy leniwi z natury. Nie chce nam się wypisywać, kiedy automat nas zapisze i odwrotnie. Decyzja automatyczna jest zawsze na wygranej pozycji.

Świetnym przykładem jest bycie dawcą organów. W krajach, w których każdy obywatel jest automatycznie dawcą i trzeba się z tego wypisać, dawców jest dużo więcej. W krajach, gdzie trzeba się zapisać żeby być dawcą, dawców jest dużo mniej. To w sumie bardzo prosta zależność, którą widzimy w wielu dziedzinach.

Przełóżmy to na PPK. Jesteśmy zapisywani automatycznie, więc z założenia trzeba się wysilić, żeby program opuścić. Żeby wskaźnik wypisów był wysoki, musi za nią stać negatywna motywacja albo wyraźna wada produktu. I tu śmiało mogę powiedzieć, że nie o produkt chodzi, bo ten wygląda naprawdę dobrze z perspektywy pracownika.

Szczerze, ja bym PPK brał i pewnie jeszcze bym zwiększył stawkę do granic możliwości przyjętych przez pracodawcę. Mówię w trybie przypuszczającym, bo mam działalność gospodarczą i nie ma stałego pracodawcy od dobrych 6 lat, więc kwestia dylematu PPK jest dla mnie tematem zawodowym, ale nie osobistym. Znaczenie ma tu czysta matematyka. PPK to program obciążający pracodawcę, ale dający z marszu benefit pracownikowi. Sam produkt nie ma też wielu wad OFE, czyli opłaty są bardzo niskie, inwestycje są dostosowywane do wieku przyszłego emeryta – generalnie czytając ustawę o PPK odnosi się wrażenie, że ktoś tu odrobił pracę domową i zrobił dobry produkt z perspektywy pracownika. ALE to nie wystarczy, bo ogromna rzesza ludzi nie sprawdzi nawet z czego składa się PPK, wychodząc z założenia, że i tak ktoś ich oszuka. To jest efekt wyniszczanego przez lata zaufania, które trudno odbudować.

Chyba nie trzeba przypominać czemu tak się stało – składa się na to ogromna skala zaniedbań w edukacji finansowej, ale przede wszystkim fatalne przeprowadzenie reformy OFE na wielu poziomach. Czy uda się zbudować jeszcze filar kapitałowy dla przyszłych emerytów? Mocno temu kibicuję, ale widzę kilka poważnych problemów.

Polski Funduszu Rozwoju odpowiedzialny za dalszy rozwój PPK ma niejeden twardy orzech do zgryzienia. Skoro taki opór jest przy dużych spółkach, to jak zabrać się za promocję PPK w firmach, gdzie pracowników jest dużo mniej i nie czeka na nich solidne wsparcie działów HR i duże budżety na działania edukacyjne? Tyle się tego nazbierało, że wypisałem 5 wyzwań, które czeka w 2020 roku PFR.

To wina polityków, ale niestety będzie miała ogromny wpływ na dalszy rozwój PPK. Temat OFE powinien być zamknięty co najmniej od roku, a tymczasem jesteśmy na etapie przerzucania się terminami nowej ustawy. Ostatecznie o wyborze pomiędzy ZUS a IKE zadecydujemy dopiero w połowie 2020 roku, gdy już część firm będzie musiała wybrać czy chce być w PPK. Tak nie powinno być. O wybór IKE czy ZUS pytano mnie już kilka miesięcy temu, bo założenie było logiczne – najpierw zamykamy temat OFE, później krok po kroku wchodzi PPK. Teraz mamy wszystko razem, pomieszane, pokręcone i bez wątpienia sprawiające trudność w zrozumieniu przyszłemu emerytowi.

To wynika bezpośrednio z poprzedniego punktu. Gdy ciągle słyszymy o reformie OFE i wyborze PPK, to jednoznacznie utożsamiamy nowy system z następcą starego. Nasz system emerytalny jest na tyle skomplikowany, że jeśli ktoś nie zna tej historii, to jest święcie przekonany, że PPK to naturalny następca OFE. Cały haczyk polega na tym, że PPK to produkt z III filaru, a OFE zniknie, więc tak naprawdę będziemy mieć 2 filary: I i III. To jest kwintesencja absurdu tego systemu. Do tego konto na środki z OFE będzie się nazywało prawdopodobnie IKE 2. Widzę, że zaczynają się podchody pod zbudowanie filaru pracowniczego: PPK lub PPE jako oddzielnej kategorii. Ma to teoretycznie sens, ale solidnie wyklucza ludzi na działalności gospodarczej, których w Polsce nie jest tak mało.

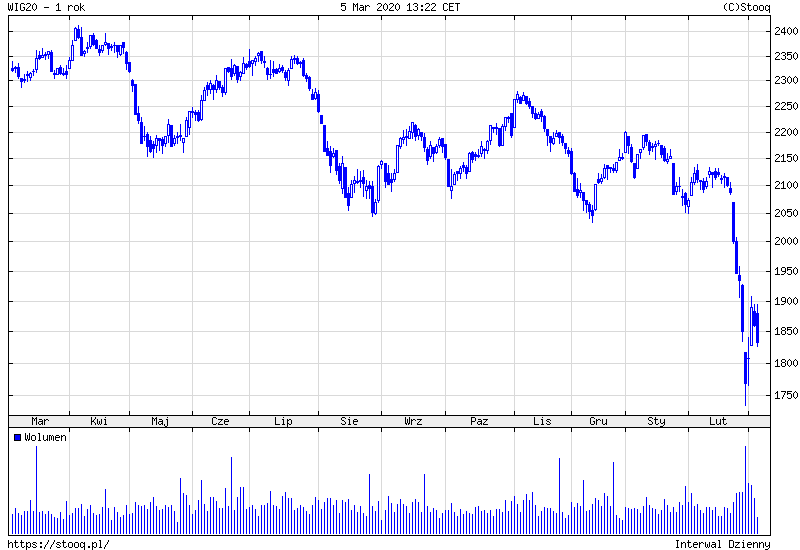

Zupełnie inaczej opowiada się o funduszach, ETF, pasywnym inwestowaniu i błogosławieństwach kapitalizmu, gdy można pokazać w tle rosnący wykres WIG20 albo jakikolwiek inny. Tymczasem ostatnie lata to dla GPW bardzo trudny czas, a kulą u nogi są niejednokrotnie spółki Skarbu Państwa – wystarczy spojrzeć na energetykę. Im gorsze decyzje prezesów spółek, im bardziej kontrowersyjna polityka kadrowa czy transakcje, tym trudniej będzie przekonać kogoś do filaru kapitałowego. W końcu PPK inwestuje na polskiej giełdzie i ustawa bardzo konkretnie określa jak dużo inwestuje w ramach dużych spółek w Polsce.

Spójrzcie na wykres tylko z ostatniego roku. Chociaż w długim terminie kupowanie tak przecenionych aktywów może zapewnić PPK dobre wyniki w pierwszych latach, to jednak taki wykres odstraszy skutecznie każdego, kto inwestowaniem się nie interesuje.

Co chwilę wpadam na jakieś badanie, w którym wnioski wciskają w fotel. Nie wiemy nic o podatkach, nie wiemy jak działa inflacja, nie wiemy o co chodzi w polskim systemie emerytalnym. Bez szerokich akcji edukacyjnych, nie będzie łatwo przekonać kogokolwiek do budowania własnego filaru kapitałowego. Nasz system emerytalny jest bardzo skomplikowany, więc tym bardziej potrzeba ogromnego wysiłku edukacyjnego, żeby to miało sens. Nie wierzycie? Zróbcie sobie test. Czy rozszyfrujecie wszystkie skróty i czy wiecie, co dany produkt robi? Start! PPK, IKE, IKZE, OFE, ZUS, PPE. To teraz spróbujcie komuś wytłumaczyć w łatwy sposób jak to działa.

Obniżenie wieku emerytalnego uznaje się za jedną z flagowych decyzji obecnego rządu i ciągłe tłumaczenie, że nas na to stać swoi w dużej sprzeczności z danymi i przekazem, że trzeba mocno na emeryturę odkładać. Niewiele osób analizuje oddzielnie finanse, oddzielnie aktualna politykę, a jeszcze oddzielnie sytuację demograficzną kraju, ale jeśli zrobicie te 3 rzeczy to raczej wyjdzie Wam, że ktoś tu sam sobie zaprzecza. Podobna sytuacja jest w przypadku 15% opłaty przekształceniowej OFE – nikt nie chce powiedzieć wprost, że te pieniądze są teraz potrzebne w budżecie. Zamiast tego jest lawirowanie, że to przecież nie ma znaczenia kiedy jest pobrana opłata bądź podatek. Ok, to skoro nie ma znaczenia, to ja chcę zapłacić na końcu, a nie teraz – tak jak jest w IKE i IZKE. Byłoby spójniej, prawda?

Bardzo dosadnie i konkretnie opisał swoje obawy Przemek Staniszewski ze Stockwatch – nie jestem aż takim pesymistą, ale trzeba mu przyznać dużo racji, w szczególności w kontekście szerokiej polityki vs. tego co promowane jest w PPK. Bardzo często jest to po prostu sprzeczne i świadomy obywatel to widzi. „Skoro jest tak dobrze i można pracować krócej, to czemu muszę kolejne pieniądze ładować w jakiś program emerytalny?” – mógłby zapytać niejeden obywatel 😉

Na koniec powiew optymizmu. Poszedłem „incognito” na spotkanie informacyjne o PPK. Zarejestrowałem się jako właściciel firmy na jedno z proponowanych spotkań w Warszawie, wziąłem długopis i notatnik i… byłem bardzo pozytywnie zaskoczony! Bardzo merytorycznie, sprawnie, ciekawie – publiczność dostała naprawdę dużo wiedzy i chyba nie było pytania, które mogłoby zaskoczyć prowadzących. Prowadzący zostawił swoje dane uczestnikom szkolenia, był gotowy odpowiedzieć na każde pytanie, dostaliśmy solidną paczkę materiałów – generalnie tak to powinno wyglądać, jeśli myślę o szkoleniu dla pracodawców, księgowych czy działy HR.

Ruszył kolejny cykl nieodpłatnych szkoleń z #PPK dla pracodawców w całej Polsce.

Terminy szkoleń w Twojej okolicy dostępne są na: https://t.co/1sdeBmZKiV

Szczegółowe informacje na temat szkoleń:

➡800 775 775

➡szkolenia@pfrportal.pl pic.twitter.com/XMHtjquWSo— Pracownicze Plany Kapitałowe (@Moje_PPK) January 20, 2020

Jedyne co mnie na spotkaniu mocno zasmuciło to bardzo ograniczony wątek o inwestowaniu. Rozumiem, że to temat rzeka i Polacy nie są wielkimi pasjonatami giełdy, ale i tak uważam inwestowanie za jeden z kluczowych tematów w kontekście emerytur. Nie chodzi tylko, aby pieniądze były odkładane w filarze kapitałowym, ale żeby faktycznie ten kapitał pracował efektywnie na rynkach. Na tym polega filar kapitałowy i warto wytłumaczyć jak to działa! Pewnie po ostatnich dwóch tygodniach na polskiej giełdzie, tym razem pytań byłoby dużo więcej, ale oczywiście w negatywnym kontekście.

Na spotkaniu skupiono się głównie na profitach dla pracownika (wpłata pracodawcy oraz bonus od Państwa) i podkreślanie, że z każdego punktu widzenia jest to opłacalne na przyszłego emeryta. Nie chodzi jednak o procent składany, pomnażanie kapitału z wykorzystaniem instrumentów finansowych, inwestowanie pasywne… chodzi dosłownie o to, że pieniądze dorzuci pracodawca i jeszcze bonus doda Państwo. Rozumiem motywację, ale inwestowania mi tam mocno zabrakło.

Jestem niezwykle ciekaw, w którą stronę pokierują kampanią informacyjną i edukacyjną przedstawiciele PFR. Pierwsze doświadczenia z dużymi firmami maja za sobą i wynik jest jaki jest – osobiście myślałem, że 50% jest w zasięgu, w szczególności w dużych firmach. O wynik dużo bardziej obawiałbym się w firmach mniejszych. One po prostu nie mają z reguły zasobów, żeby sprawnie przeprowadzić akcję edukacyjną wśród pracowników i to będzie duże wyzwanie.

Mam już stertę notatek do ustawy o PPK, więc postaram się niedługo pokazać pełny zakres zalet i wad Pracowniczych Planów Kapitałowych, ale jeśli jesteście pracownikami firm, którzy nie odkładają samodzielnie na emeryturę, to zachęcam do założenia PPK i chociażby spróbowania. Z programu można się wypisać, więc trochę nie rozumiem ludzi, którzy bronią się rękami i nogami przed przetestowaniem tego rozwiązania na próbny rok. Ale o tym w pełnej recenzji – oszczędzać na emeryturę trzeba, a produkty i narzędzia, jakie mamy do dyspozycji to już zupełnie inna sprawa.