Oszczędzanie czy inwestowanie? Co wybierasz? A może jedno i drugie, tylko trzeba znać proporcje? Według mnie banki i sektor finansowy całkowicie zaburzyły te pojęcia i nieświadomy klient może bardzo łatwo wpaść w pułapkę, kupując np. produkt inwestycyjny z oszczędzaniem w nazwie.

Oszczędzanie czy inwestowanie – teoretycznie temat tak prosty, że ten tekst nie powinien w ogóle zajmować miejsca na blogu. Jednak po latach pracy i testowaniu wielu produktów bankowych, może się okazać, że ten tekst będzie jednym z ważniejszych, a zamiast odpowiadać co lepsze: oszczędzanie czy inwestowanie, odpowie tak naprawdę czym jest jedno, a czym drugie. To nie jest takie oczywiste, jeśli spojrzymy chociażby na oferty banków.

Kilka tygodni temu miałem okazję porozmawiać z jedną z firm zajmujących się doradztwem finansowym. Myśleli o mnie jako o prelegencie na jednej z planowanych konferencji, więc sam zaproponowałem, że szybciej wyjaśnimy sobie o co chodzi przy kawie, niż odbijając ping-ponga mailowego. W trakcie rozmowy padło, że firma oferuje oczywiście klientom produkty systematycznego oszczędzania.

Zapytałem ze szczerym uśmiechem:

Czyli co? Zlecenie stałe na konto oszczędnościowe?

Oczywiście produktem był pakiet funduszy ubranych w polisę, na który trzeba regularnie wpłacać pieniądze…

Zapewne domyślacie się, że po drodze taki klient odpala duże prowizje za to, że instytucje pozwalają mu regularnie ryzykować z funduszami inwestycyjnymi 😀 Wróć, oszczędzać! Tak jest przecież w nazwie produktu…

I wtedy właśnie pomyślałem, że muszę poruszyć ten temat. Oczywiście na konferencji tej firmy również mnie nie zobaczycie.

Zacząłem pracę jako dziennikarz finansowy 10 lat temu i od tamtego czasu trochę rzeczy zmieniło się na lepsze w komunikacji sektora bankowego. Wprawdzie przybyło przy okazji regulacji, ostrzeżeń i disclaimerów przy każdej ofercie, ale dla mnie ważna jest w tym momencie sama komunikacja wobec klienta. To na plus.

Jednak nie chodzi tylko o to, co znajdziemy na stronach internetowych banków. Bardziej chodzi o to, co usłyszymy na infolinii, w oddziale bankowym lub od doradcy finansowego. To tam z reguły zaczynają się historie upchanych polis, z których nie można wyjść, lokat strukturyzowanych, których prawie nie można wygrać, no i oczywiście obligacji korporacyjnych, o których klient nie ma bladego pojęcia, ale za namową pracownika banku pakuje w nie oszczędności życia.

Kilka przykładów, że nawet dzisiaj może się klientom pomieszać (chociaż serio jest dużo lepiej):

W zasadzie nie powinno być wątpliwości co do produktów, jeśli znamy definicję obu pojęć. Oszczędzanie czy inwestowanie to tak naprawdę odpowiedź na pytanie: czy zbieramy kapitał i go chronimy czy chcemy ten kapitał pomnożyć, ale licząc się z ryzykiem. Właściwie moglibyśmy zamknąć na tym temat, gdyby nie mnogość produktów finansowych dostępna na rynku i stopień ich skomplikowania.

Wracamy zatem do podstaw.

Oszczędzamy, gdy odkładamy nasze pieniądze tak, aby uzbierać większy kapitał. Rezygnujemy przy tym z rzeczy, które możemy kupić sobie teraz, na rzecz ważniejszego celu – budowy kapitału. Przy oszczędzaniu mamy tzw. odroczoną gratyfikację, czyli wiemy, że korzyści z oszczędzania przyjdą później.

Oszczędzamy przy pomocy różnych produktów (takich jak lokaty, konta oszczędnościowe, obligacje skarbowe). Robimy tak, ponieważ oszczędzanie służy także ochronie kapitału przed inflacją. Inflacja sprawia, że nasze pieniądze tracą swoją siłę nabywczą, więc 100 zł dzisiaj może być za rok warte nieco mniej, chociaż w portfelu będzie realnie ten sam banknot.

Mechanizm jest bardzo prosty – jeśli inflacja wynosi 2%, to żeby ochronić nasze oszczędności musimy umieścić je tam, gdzie oprocentowanie wynosi co najmniej 2% (a właściwie więcej, bo jeszcze podatek Belki 19%).

I na tym właściwie koniec. W dylemacie oszczędzanie czy inwestowanie, pierwsza czynność ogranicza się do zminimalizowania wpływu inflacji na nasz kapitał i powiększaniu tego kapitału przez regularne robienie przelewów. Im większe oprocentowanie depozytu, tym lepiej, ale kluczowa jest OCHRONA kapitału. Nie ma tu mowy o jakimkolwiek ryzyku.

I tu zaczyna się cała paleta produktów, od obligacji korporacyjnych, przez akcje, certyfikaty, kontrakty, forex, opcje, etf i… mógłbym tak wymieniać i wymieniać. Wszystkie te instrumenty mają jedna wspólną cechę: można na nich zarobić, ale można też na nich stracić. Tu właśnie pojawia się możliwość poniesienia ryzyka, którego nie powinniśmy co do zasady tolerować przy oszczędzaniu.

Inwestowanie ma na celu pomnożenie naszego kapitału. Wkładamy kapitał w jakiś instrument z myślą o potencjalnych zyskach przekraczających poziomy dostępne na produktach oszczędnościowych. Możemy też inwestować w rozwój własnej firmy – nie chodzi przecież tylko o pakowanie wszystkiego w produktu finansowy, ale o zasadę: ryzyko w zamian za możliwość zysków.

Z reguły ryzyko idzie w parze proporcjonalnie do potencjalnych zysków, chociaż to już nie jest takie proste. Sam miałem niejednokrotnie rozmowy z ludźmi, którzy kupowali obligacje korporacyjne, licząc na 3% odsetek. Jeśli na lokacie możemy dostać tyle samo, to ponoszenie ryzyka na obligacjach korporacyjnych jest bez sensu, nawet jeśli emituje je firma z długoletnią tradycją.

Ryzyko może być na poziomie bardzo niskim – kilku procent, a może być też na bardzo wysokim, czyli stracić można wszystko. Tak chociażby mogą działać produkty z dużą dźwignią, gdzie ustawiając zbyt wysoki lewar i nieumiejętnie zarządzając ryzykiem, możemy bardzo szybko stracić maksimum środków.

Inwestujemy żeby zarobić i liczymy się przy tym z ryzykiem – to jest inwestowanie.

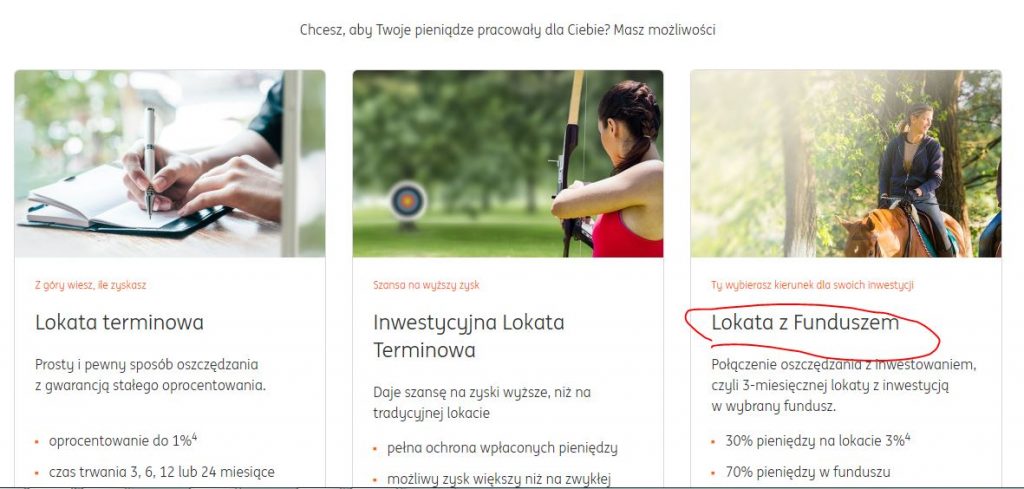

Zróbmy szybkie zestawienie produktów najbardziej mylących, których same już nazwy są bardzo dwuznaczne, gdy chcemy jako osoby niedoświadczenie zakwalifikować je jako formy oszczędzania czy inwestowania.

Dostaliście kiedyś ofertę obligacji bezpiecznych jak lokata? Oczywiście w banku chodzi o obligacje korporacyjne, ale często mówi się po prostu obligacje lub obligacje emitowane przez firmy. Obligacja to obligacja, prawda? Ta dwuznaczność może kosztować majątek.

Obligacje skarbowe to instrument bardzo bezpieczny (jeśli nie najbezpieczniejszy), bo gwarantem wypłaty środków jest Państwo. Właściwie żeby nie dostać pieniędzy z obligacji skarbowych, kraj musi zbankrutować (co oczywiście zdarzało się historycznie). Niemniej jednak, aktualnie bezpieczniej się nie da.

Obligacje skarbowe występują także w inwestowaniu jako instrument zmniejszający ryzyko na całym portfelu. Jeśli chcemy zmniejszyć ryzyko w swoich inwestycjach, możemy większą część pieniędzy włożyć w obligacje, a mniejszą w akcje. W ten sposób cały kapitał będzie obarczony mniejszym ryzykiem. I odwrotnie – im mniej obligacji skarbowych, a więcej akcji, tym cały portfel jest obarczony większym ryzykiem. Proste, prawda?

Obligacje korporacyjne to już zdecydowanie nie jest oszczędzanie. To instrumenty emitowane przez firmy, które zamiast zaciągać kredyty bankowe, wybierają taki sposób finansowania swojej działalności. Wolą płacić odsetki inwestorom za to, że ci kupują obligacje. Jednak jeśli spółka ma problemy finansowe… zaczyna się wtedy mocno odczuwać aspekt ryzyka, które moim zdaniem jest wręcz nieproporcjonalne do wielu innych instrumentów na rynku kapitałowym.

Jeśli ktoś w banku przekonuje Was, że obligacje korporacyjne są bezpieczne jak lokata (!) to podziękujcie za takie dobre rady. Możecie też dać mi znać, gdzie takie bajki opowiadają, chętnie to opiszę o ile będę miał odpowiednią dokumentację.

A wiecie co to jest lokata strukturyzowana? Dla mnie to zakład z bankiem, który możecie przegrać i wtedy nikt nie wypłaci Wam odsetek (lokata wyjdzie na zero, czyli tak naprawdę minus inflacja) lub wygracie i dostaniecie odsetki 2-krotnie wyższe niż na standardowej lokacie. Dlaczego zatem produkty te nazywamy lokatami? Dla mnie lekkie nieporozumienie.

Oczywiście banki mogą tłumaczyć się kwestią prawną, bo mechanizm lokaty jest zachowany. Pieniądze są przechowywane w banku, po prostu w regulaminie są inne warunki wypłaty odsetek.

Pamiętam jak pracując jeszcze w redakcji Bankier.pl dostałem od czytelniczki telefon. Opowiedziała mi historię swojej lokaty i niewypłaconych zysków. Szukała pomocy, bo nie rozumiała kompletnie tego, że kilkadziesiąt tysięcy złotych było zamrożone przez wiele miesięcy, a bank po prostu oddał jej całą kwotę i powiedział, że warunki lokaty nie zostały spełnione. Chwilę mi to zajęło, ale udało się uzyskać w końcu o co chodzi w tym produkcie. Oczywiście była to lokata strukturyzowana oparta o ceny ropy w danym kwartale… Inna sprawa, że ludzie nie czytają za wiele w momencie kupna produktu finansowego w banku, nie patrząc czy to oszczędzanie czy inwestowanie, ale siła sugestii pracownika banku ma tu kluczowe znaczenie.

No i produkty systematycznego oszczędzania… moje ukochane polisolokaty, które nie mają za wiele wspólnego z polisami, a już na pewno z lokatami. Fundusze inwestycyjne, ubrane w parasol ubezpieczenia i sprzedane w ramach skomplikowanej umowy, zmuszającej klienta do regularnych wpłat przez wiele lat. To jest systematyczne budowanie kapitału i ochrona przed inflacją?

Jeszcze kilka lat temu było to absolutną normą w sektorze finansowym. Na szczęście wykazano jak toksycznymi produktami są polisolokaty i wiele instytucji zmieniało warunki umówi i wycofywało swoje produkty z oferty. Dzisiaj toksycznych polisolokat znajdziemy dużo mniej, ale bez wątpienia znajdziemy produkty systematycznego oszczędzania, które i tak koniec końców mają za zadanie przekonać do regularnego INWESTOWANIA, chociaż w nazwie mają oszczędzanie.

Naprawdę gdy słyszę o produktach regularnego oszczędzania w banku, to pytam bezczelnie czy chodzi o konto oszczędnościowe, bo niewiele więcej ktokolwiek może mi zaproponować. Później dyskusja schodzi na bezpieczne fundusze, które PRAWIE nie mają ryzyka. Mają jednak duże (najwyższe w Europie) opłaty za zarządzanie. A przecież powinniśmy płacić za potencjalną premię za ryzyko? Skoro wkładam środki w fundusze, to spodziewam się większych zysków, a jeśli dostaje propozycję bezpiecznych funduszy z dużą opłatą, to jaki jest w ogóle sens produktu?

Dyskusja trwa, gdy ktoś chce mnie przekonać, że jest to produkt prosty, bo przecież dokładamy co miesiąc pieniądze, za które kupowane są instrumenty, więc uśrednia się cena i w długim terminie buduje pozycja. No dobra, to czemu zamiast tego nie kupować co miesiąc po jednym ETF na SP500 i DAX. I już, mamy uśrednioną ekspozycje na 2 wielkie indeksy – amerykański i niemiecki, przy zachowaniu minimalnych opłat i z możliwością wyjścia w każdym momencie.

Nie wiem czy ktokolwiek zmieni moje zdanie w tym temacie. Te instrumenty służą zarabianiu, ale instytucjom finansowym, a nie klientom. Opłaty w Polsce w funduszach są wysokie, dostęp do ETF mizerny, więc polski klient ma z marszu kiepski wybór opcji. I później, gdy zastanawia się czy oszczędzanie czy inwestowanie jest dla niego lepsze, dostaje taką hybrydę, na której najwięcej zarabiają pośrednicy.

Zadawajcie pytania i czytajcie umowy. Bardzo szybko można złapać bankierów na szczegółach, gdy chcą nam wcisnąć drogi produkt, używając na zmianę trudnych słów związanych z oszczędzaniem czy inwestowaniem.

Wychodzę z założenia, że inwestuje się NADWYŻKI w budżecie. Jeśli mamy odłożone pieniądze na czarną godzinę (np. poduszkę finansową), i zostaje nam pula pieniędzy, które można próbować pomnożyć z akceptacją ryzyka, to wtedy możemy dopiero mówić o inwestowaniu.

Niestety wiele osób popełnia błąd, próbując od razu inwestować wszystkie pieniądze, które posiadają. Rozumiem, że historie typu: zainwestował 1000 zł, zarobił 800% w rok” działają na wyobraźnię, ale to naprawdę niesamowicie trudne i często łut szczęścia gra tu większą rolę niż wiedza.

Na początku warto oszczędzać i budować kapitał. Można się w tym samym czasie uczyć. Zanim przeczyta się kilka książek o inwestowaniu, pójdzie na jakieś sensowne szkolenie, przetestuje konta demo lub symulatory, minie naprawdę sporo czasu, a kapitał będzie wtedy rósł.

Inna sprawa – wiedza. Inwestowanie bez odpowiedniej wiedzy i przygotowania to często nic innego jak hazard, ale wyglądający ambitniej, bo przecież patrzymy na wykresy. Jeśli nie rozumiemy w co wkładamy pieniądze, to ryzyko rośnie ogromnie.

Oszczędzamy – zawsze, gdy to jest możliwe.

Inwestujemy – gdy mamy nadwyżki, akceptujemy ryzyko i mamy już sensowny poziom wiedzy na temat tego, w co docelowo chcemy inwestować.

Trzymając się banalnie prostych zasad i omijając skomplikowane produkty finansowe, wychodzimy na tym z reguły lepiej.

Znacie jeszcze jakieś mylące pojęcia, które banki mocno skomplikowały?