Bank Zachodni WBK wprowadził do oferty konto, w którym klient dopasowuje usługi do potrzeb. Ma ono zastąpić inne rachunki i skończyć tym samym wojnę cenową i skupianie się tylko na nowych klientach. Sprawdźmy jak prezentuje się Konto Jakie Chcę.

Bank Zachodni WBK to czołowy gracz polskiej sceny bankowej. Wiele razy robił świetne kampanie reklamowe i wprowadzał produkty, które sam zachwalałem na blogu. Tym razem jednak strategia jest nieco inna. Nie będzie promocji, a będzie menu z produktami, z którego klient będzie mógł skomponować swoje konto – jak sama nazwa wskazuje, Konto Jakie Chcę.

Nowi mają lepiej? Dosyć tego!

Od lat powtarzam, że w końcu banki muszą nieco zmienić politykę, bo czeka ich prawdziwy bunt klientów. Zawsze nowy klient otrzymuje promocyjne warunki, bonus gotówkowy na start lub po prostu korzystniejszą ofertę niż ten, który założył rachunek chociażby rok temu. Wiem co mówię, mam konta w większości banków jakie znacie (serio) i to jest naprawdę reguła.

Bank Zachodni WBK bardzo mnie zaskoczył zmianą strategii. Bank zadeklarował, że dotychczasowi klienci mogą zamienić swoje rachunki na Konto Jakie Chcę bez jakichkolwiek dodatkowych kosztów, a bank będzie ich do tego specjalnie zachęcał. Obecnie założono już podobno ponad 100 tys. rachunków.

Bank tym samym wycofuje się z wojny cenowej (w której swoją drogą był naprawdę mocnym graczem) i chce oprócz pozyskiwania nowych klientów, skupić się również na utrzymaniu swojej wiernej klienteli. Czas pokaże co z tego wyjdzie, ale wydaje mi się, że podobną strategią pochwali się w najbliższych miesiącach część konkurencji.

Co ma Konto Jakie Chcę?

Przeanalizujmy konto krok po kroku. Koncepcja marketingowo brzmi dobrze, ale szczegóły oferty tak naprawdę odpowiedzą dotychczasowym klientom (i potencjalnym nowym) na ile rachunek będzie im się opłacać.

Prowadzenie konta jest darmowe – nie płacimy za żaden dostęp do bankowości elektronicznej czy mobilnej. Standard, idziemy dalej.

Ważny jest jednak podział wiekowy, Bank pomaga wkroczyć w dorosłe życie młodym klientom, którzy otrzymują dopiero pierwsze środki. Konto można mieć w wariancie powyżej i poniżej 26 roku życia. Młodsi mają lepsze warunki, ale o tym zaraz.

Karta w 3 opcjach

Wariant dla leniwych – płacimy co miesiąc 3 zł, nie mamy żadnych limitów do wyrobienia, możemy jednego miesiąca płacić do oporu, innego nie wyjmować karty z szuflady.

Wariant z progiem ilościowym – 5 transakcji w miesiącu, po przekroczeniu którego nie płacimy nic za korzystanie z karty.

Wariant z progiem kwotowym – do wykonania mamy transakcje na kwotę 500 zł w miesiącu. Na upartego może być to jedna transakcja, ważne aby osiągnąć próg, który również zwalnia z opłat za kartę.

Wskazówka: Liczą się operacje wykonane, a nie zaksięgowane. Oznacza to tyle, że jak się zapomnicie, to ostatniego dnia w miesiącu można wykonać w sieci transakcję z użyciem karty i dokręcić wynik do progu.

Bankomat w kilku opcjach

Podobnie jak w kartach, bank zaproponował również w bankomatach kilka wariantów.

Dla osób powyżej 26 roku życia, pakiet podstawowy zakłada, że klient nie płaci za wypłacenie pieniędzy z bankomatów BZ WBK, ale już każda wypłata z innego urządzenia będzie kosztować 5 zł, a w przypadku bankomatu za granicą – 10 zł.

Wersja druga to opłata 7 zł miesięcznie w zamian za korzystanie z bankomatów bez limitu w całym kraju oraz wypłat za pomocą cash-back’u, a za 15 zł można wykupić usługę darmowych wypłat z bankomatów za granicą na 10 dni (domyślam się, że to z myślą o wakacjach).

W przypadku bankomatów warto pamiętać o BLIK. Możemy wypłacić gotówkę w dowolnym obsługującym BLIK-a bankomacie za darmo. Z kolei cash-back, czyli wypłacanie pieniędzy ze sklepowej kasy podczas zakupów opłacanych kartą będzie klientów kosztować 1,5 zł od każdej wypłaty, jeśli nie skorzystamy z pakietu wypłat z bankomatów.

W przypadku osób poniżej 26 roku życia wypłaty z bankomatów w całej Polsce oraz cash-back jest całkowicie za darmo.

Oczywiście można wypłacić pieniądze w kasie banku, ale taka transakcja kosztuje już 10 zł (lub 5 zł, jeśli klient nie ma 26 lat). Nie polecam ;)

Konto Jakie Chcę – przejrzyste opłaty

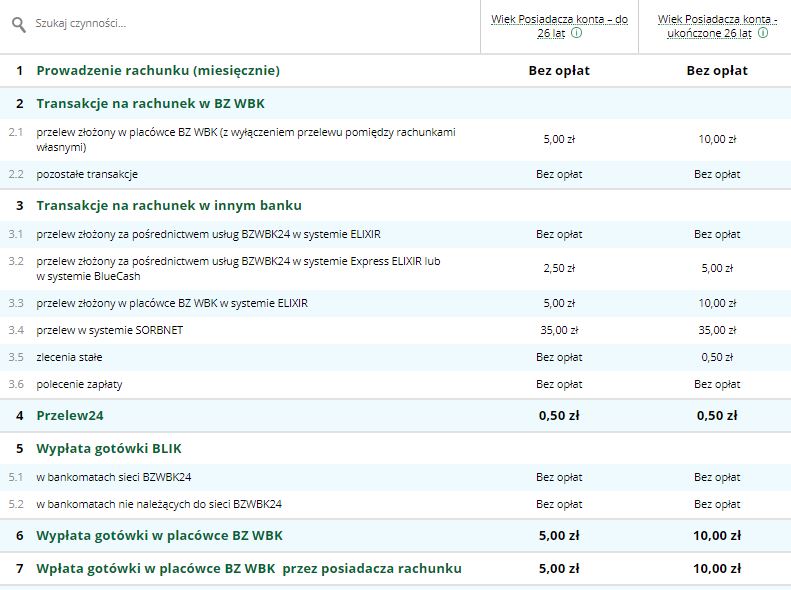

Za to muszę BZ WBK przybić piątkę przy najbliższej okazji – zrobiono bardzo przejrzystą tabelę opłat i prowizji w nieco interaktywnej formie. Wygląda naprawdę dobrze i wystarczy kilka kliknięć, żeby zobaczyć jakie opłat ma dany produkt.

Wracają darmowe kody SMS autoryzujące transakcje internetowe. Bank w ubiegłym roku wprowadził takie opłaty do cennika, później wprowadził jeszcze promocję, dzięki której można było uniknąć opłaty, a teraz Konto Jakie Chcę jest całkowicie wolne od opłat za SMS autoryzujące. Uff, bardzo dobra zmiana.

Niestety wciąż znajdziemy w cenniku opłatę 50 groszy za Przelew24, czyli za szybką płatność w Internecie pay-by-link. Jeśli chcecie ominąć tę opłatę, to możecie po prostu zapłacić kartą – chroni nas wtedy chargeback, czyli jeśli sprzedawca nie wywiąże się z umowy, oszuka nas lub zbankrutuje biuro podróży, możemy ubiegać się z pomocą banku zwrotu naszych pieniędzy.

Konto Jakie Chcę i bonusy

Bank oferuje także dodatki dla klientów. W Koncie Jakie Chcę można obecnie uruchomić funkcje:

- Zwrot 1% wartości przelewów za rachunki za internet, telefon, prąd gaz i telewizję (maksymalny zwrot 25 zł miesięcznie)

- Podwyższone oprocentowaniem Konta Systematycznego, bonus wynosi 1,1% w skali roku, ale stopa bazowa to 0,4%, więc razem wyjdzie 1,5%

Lepiej dla bezgotówkowych i młodych

Nie da się ukryć, w lepszej sytuacji są klienci, który płacą bezgotówkowo i bez problemu wyrobią określony limit zwalniający z opłaty za kartę. Wtedy mają darmowe konto, zwolnienie z opłaty za kartę, nie korzystają z bankomatów, a większość usług internetowych jest darmowa. Tacy klienci banku powinni być zadowoleni, o ile nie potrzebują żadnych fajerwerków w rachunku.

Jeszcze lepiej mają klienci poniżej 26 roku życia i wyraźnie widać, że to z myślą o nich w dużej mierze tworzono tę ofertę. Poniżej screen z cennika banku, po całość zapraszam tutaj.

Czy taka będzie przyszłość bankowości?

Najczęściej dyskutując o przyszłości finansów, wspominamy technologię. Zapominamy o emocjonalnym podejściu do usług, o relacjach z klientem i proste usługi przegrywają w większości przypadków z przekombinowanymi promocjami. Wydaje się, że ruch BZ WBK jest bardzo konkretny – za zmianami idzie też notabene całkiem sympatyczna kampania reklamowa.

Myślę, że pierwszy krok za nami, czas pokaże jak zareagowali klienci banku. Znika kilka rachunków z oferty, zastępuje je jeden – to tutaj jest rewolucja, która może nieco wpłynąć na plany konkurencji. Nie da się ukryć, że niektóre banki mają taki bałagan w kontach, że sami sprzedawcy w bankach gubią się bez broszur informacyjnych.

Osobiście spodziewam się, że kilka banków pójdzie śladem BZ WBK i zamiast 5-7 wariantów kont, będzie jedna oferta uniwersalna, w której będzie można dopasować usługi do swoich potrzeb. Co do zasady, jestem bardzo na tak. To poniekąd dewiza mojego bloga: zachęcam aby świadomie dobrać usługi do siebie, a nie kupować pierwszą lepszą usługę z reklamy.

Zainteresowanych zapraszam do testowania rachunku – w szczególności młodych klientów, dla których to ciekawa oferta oraz wszystkich tych, którzy mają stare i wysoko płatne konto w BZ WBK. W takim wariancie przejście na Konto Jakie Chcę jest zdecydowanie wskazane.

*Szczegóły oferty, informacje o opłatach, prowizjach i oprocentowaniu dostępne są w placówkach Banku Zachodniego WBK S.A., na bzwbk.pl oraz pod numerem infolinii 1 9999 – opłata zgodna z taryfą danego operatora. Stan na 3.10.2017r.

Sam się teraz do BZWBK przeniosłem i jest całkiem korzystnie, przynajmniej jeśli ktoś wymaga bardziej profesjonalnej obsługi.