Byłem jednym z fanów Alior Banku, kiedy zaczynał na polskim rynku. Tym razem jednak bank jest u mnie na cenzurowanym. Kolejne podwyżki od stycznia i ostatnie strategiczne zmiany w banku sugerują, że inwestor stał się ważniejszy od klienta. A tak być nie może.

Kolejne podwyżki, tym razem od stycznia 2015 roku skłoniły mnie do napisania tekstu będącego co najmniej żółtą kartą dla jednego z moich ulubieńców. Alior Bank, dzieło (to idealne słowo) Wojciecha Sobieraja powstało dokładnie w czasie największego kryzysu bankowego w historii. Bank nie tylko przetrwał, ale i zdobył rzeszę wiernych klientów i nawet wszedł na giełdę. Jego ostatnie poczynania sugerują jednak, że zaczął się tzw. czas strzyżenia owiec.

Alior Bank Konto bez opłat już z opłatą

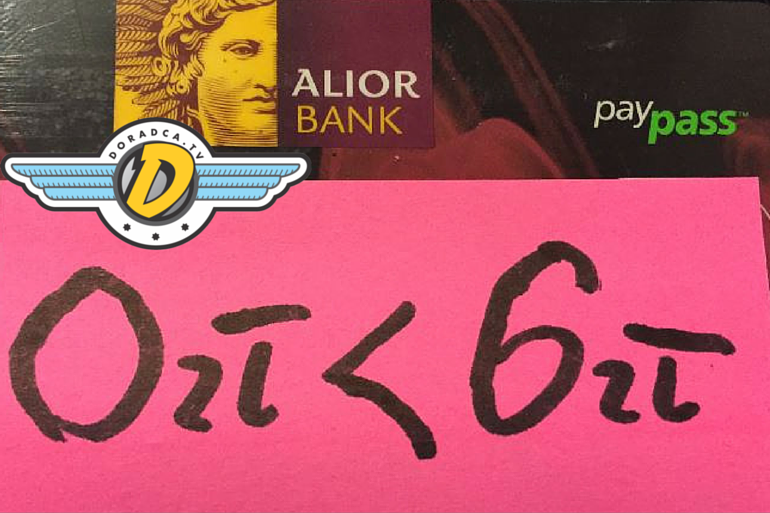

Absolutnym hitem Alior Banku było „Alior – rachunki bez opłat”. Do oddziałów przybywały tłumy, bo ktoś, kto płacił rachunki na poczcie, nagle ktoś mógł zapłacić rachunki bez żadnych opłat w oddziale banku. Zabieg udał się doskonale, bo w oddziałach były kolejki niemalże codziennie. Wystarczyło założyć bezpłatny rachunek techniczny. Miałem nadzieję, że bank traktuje tę promocję jako generowanie ruchu, z którego część zamieni na klientów (czyli będzie tzw. konwersja). Na pewno nie spodziewałem się, że po prostu zobaczymy nagle opłaty i darmowa usługa przestanie być darmowa. Na taki zabieg mówi się w bankowości – strzyżenie owiec.

Pisałem już kiedyś jak to „Rachunki bez opłat” dostały symboliczną opłatę. Dosłownie w tym tekście napisałem, że rozumiem decyzję banku, a sam prezes Sobieraj mówił mi kiedyś podczas jednego z wywiadów, że zawsze zapewni klientowi rewelacyjne usługi, ale całkowicie darmowe na pewno to nie będzie – Alior Bank chciał mieć wiernych klientów, a nie beneficjentów jednej darmowej usługi, którzy np. chcą darmowe bankomaty a konto mają zupełnie gdzie indziej.

Kiedy jednak sytuacja się powtarza i bank znowu testuje próg bólu klienta, zapala mi się lampa bezpieczeństwa.

Kolejne podwyżki od stycznia

Tym sposobem „Alior Rachunki bez Opłat” będzie teraz kosztował nas 6 zł miesięcznie. Opłaty unikną osoby, które potraktują bank jako swój główny, czyli np. zasilą rachunek pensją lub emeryturą. Innym rozwiązaniem będzie płacenie abonamentu, ale wcześniejsze 2 zł zamienia się w 6 zł.

Bank podwyższył też sztywną opłatę za kartę w Koncie Osobistym. Teraz będzie to warunkowe 8 zł zamiast sztywnych 6 zł. Zasada nie ulega zmianie, opłata nie jest pobierana od kogoś, kto spełnia warunki „głównego banku”. Moim zdaniem to konto po prostu nie pasuje do filozofii „wyjadaczy wisienek„.

Niekorzystna zmiana czeka też posiadaczy kart kredytowych (uff, jeden produkt, którego u nich nie mam). Kto ma w Aliorze MasterCard Silver albo MasterCard Gold może uniknąć opłaty wykonując 4 dowolne transakcje w miesiącu. Nic trudnego: kawa, kanapka, gazeta i piwo – kartę mamy bezpłatnie. Od stycznia trzeba będzie wydać za pomocą karty minimum 1000 zł miesięcznie. Jeśli nie robimy taką kartą zakupów cały czas, to może być to bardzo niekorzystna zmiana.

Warunkami „głównego banku” są:

1) wpływ na rachunek wynagrodzenia od pracodawcy, emerytury albo renty z ZUS, bądź stypendium z uczelni.

2) Jednorazowy przelew miesięczny z innego banku lub z rachunku firmowego w Alior Banku na kwotę minimum 2000 zł. *Dla osób poniżej 24 roku życia oraz studentów, uczniów lub słuchaczy – 1000 zł.

I na koniec moja ulubiona podwyżka – za zmianę konta na Konto Wyższej Jakości zapłacimy od stycznia… 150 zł. Jeśli chcę zachować numer rachunku i zamienić swoje dotychczasowe konto na Konto Wyższej Jakości to zapłacę 150 zł. Serio, za to że chcę być ich klientem dłużej i jeszcze na bardziej skomplikowanym i droższym produkcie (obecnie opłata za zmianę konta i tak wznosi 100 zł).

Mam sentyment do Aliora

Żeby była jasność, finanse osobiste w Aliorze znam bardzo dobrze: mam tam rachunek osobisty, rachunek firmowy i 4 konta walutowe. Do tego mam dwie karty do kont. Mam też T-mobile usługi bankowe, chociaż zakładałem „Ninje”. Chociaż uważam Prezesa Sobieraja za prawdziwego wizjonera w dziedzinie bankowości i jednego z najlepszych specjalistów, to jednak pod względem kont osobistych, bank mi mocno podpadł.

Rachunek dla firmy zostawiam, chociaż z duszą na ramieniu. Moje kryterium to w tym przypadku absolutnie nie jest cena. Korzystam z porad pracowników banku, mam świetną obsługę (w Chełmie jest rewelacyjny oddział!) i tutaj złego słowa nie powiem, ale na pewno nie wybierałem konta dla firmy ze względu na najniższe opłaty. Zależało mi na tej mitycznej „wyższej kulturze bankowości” i jako klient firmowy absolutnie ją dostałem.

Jako klient detaliczny, mam jednak powody do wkurzenia, bo to kolejna podwyżka, a bank poinformował mnie, że ma dla mnie jeszcze lepsze konto i mogę swoje zamienić za jedyne 100 zł. Pod Kontem Wyższej Jakości czytamy:

„Przedstawione warunki dostępne są dla Klientów otrzymujących na Konto Wyższej Jakości jednorazowy wpływ na kwotę min. 2 500 zł/mies. z innego banku lub z konta firmowego prowadzonego w Alior Banku, lub na rachunku których zostaną rozliczone transakcje bezgotówkowe wykonane kartą na kwotę min. 700 zł/mies. W miesiącu, w którym żaden z powyższych warunków nie zostanie spełniony, bank pobierze opłatę za prowadzenie konta w wysokości 12 zł oraz będzie mógł naliczać opłaty za obsługę zadłużenia na koncie.”

Nie twierdzę, że to złe konto, ale wymienię na rynku kilka na takim samym poziomie, za które wymagania i opłaty są mniejsze. Tutaj dochodzi również ryzyko kolejnych podwyżek, bo Aliorowi zaczęło to ostatnio wchodzić w nawyk.

Sprzedaż, sprzedaż, sprzedaż

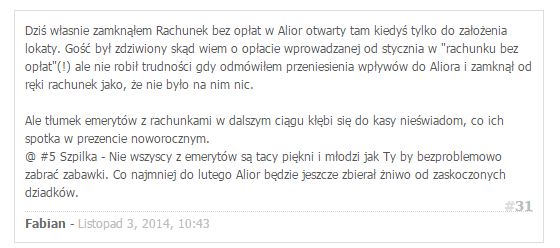

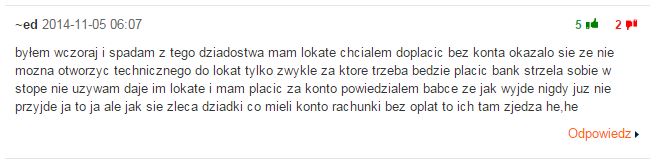

Zarówno komentarze z serwisu prnews (zakładam, ze są uczciwe), jak i mój mały research (przepytałem kilka osób związanych z Alior Bankiem), sugerują, że ciśnienie na wyniki jest bardzo wysokie:

Rozumiem, że każdy bank ma swoje plany sprzedażowe co najmniej na kolejny kwartał, ale dokręcanie śruby do tego stopnia, może zniechęcić tych najbardziej „mobilnych” klientów. Bank jest notowany na giełdzie i trzeba o tym pamiętać – oznacza to, że z kwartału na kwartał musi pokazywać wyniki, które zadowolą także inwestorów.

Ninja się nie opłacał

Byłem jednym z testujących od samego początku konto w Alior Banku, które miało zrewolucjonizować rynek. Miało, bo tak naprawdę okazało się, że wiele w tej rewolucji mieliśmy marketingu, nie wspominając wielkiej konferencji na Stadionie Legii. Cała branża finansowa i technologiczna czekała na wydarzenie roku i dostała wirtualny bank, który był przyzwoity, ale wymagał bardzo wielu usprawnień.

Alior Sync kosztował bank majątek, ale pomysł na zarobienie na nim uległ zmianie. Konto znamy dzisiaj pod najgorszą nazwą w dziejach bankowości – T-mobile usługi bankowe, dostarczane przez Alior Bank. Cały brand i symboliczny ninja został zastąpiony różem wielkiego telekomu.

Nie mam wątpliwości, że to biznesowo opłacalny ruch Alior Banku, który co jak co, ale monetyzować swój biznes umie doskonale. Mam jednak wrażenie, że na tej zmianie stracił wyraźnie klient, bo miało być centrum innowacji, wirtualny i darmowy bank, konto pod inny profil klienta niż klasyczny Alior Bank. Sync został „sprzedany” na rzecz telekomu, który ma gigantyczną bazę i teraz trwa burza mózgów: jak wycisnąć najwięcej z klientów, kogo można w co „uproduktowić”.

Jeśli w Aliorze szukamy darmowej usługi to warto się przenieść z klasycznego Aliora do Aliora a la T-Mobile. Jeśli nie przeszkadza Wam różowa karta kredytowa, to może nawet będąc klientem T-Mobile, można będzie wycisnąć więcej z tej usługi.

Lepsze konto

Nie dziwię się widząc dziesiątki komentarzy o chęci zmiany konta z powodu kolejnej podwyżki. To bardzo dobrze, że część z nas migruje i pokazuje bankom, że to my decydujemy.

Staram się na bieżąco monitorować oferty banków i pilnować gdzie robi się drożej, a kto nadal potrafi dać od siebie klientowi dużo w rozsądnej cenie. Nadal nieźle wyglądają oferty ING Bank czy mBanku. Robi się z kolei drożej w Citi i BPH. Pozostaje mi niedługo do przetestowania Smart Bank, bo jeszcze nie miałem okazji sprawdzić, co tym razem wymyślił twórca pierwszego mBanku – Sławomir Lachowski.

Obecnie polecam Konto w Millennium, o którym nie tak dawno pisałem. Ono też zakłada, że jesteśmy klientami banku, a nie jedynie beneficjentami darmowego rachunku. Jednak minimalne wymagania i wysoka jakość usług są w świetnej proporcji – oby więcej takich kont na rynku. Klient dostaje naprawdę dużo usług, a bank nie ma w zwyczaju drastycznie podnosić opłat. W pierwszym roku mamy nawet darmowe assistance. Mnie tym kupili.

Co dalej z Aliorem?

Bank jest przede wszystkim spółką giełdową i musi grać pod wyniki. Strategia prezesa Sobieraja co do pozyskiwania jedynie klientów, dla których Alior jest pierwszym wyborem, jest całkowicie aktualna. Może co najwyżej nie podobać się metoda, jaką teraz widzimy.

Mam konto formowe w Aliorze i tego na pewno nie zmieniam, ale przy obecnej ofercie rachunków dla klientów detalicznych, klasyczny rachunek Aliora po prostu się nie opłaca. Ode mnie bank dostaje na koniec roku żółtą kartkę, bo nie podoba mi się wabienie klienta (rachunki bez opłat) całkowicie darmową usługą, a później seria podwyżek. Rozumiem, że banki podkręcają opłaty, bo mamy niskie stopy procentowe i zmniejsza się opłata interchange, ale… jak mam wyjaśnić babci, że może wracać na pocztę, bo w Aliorze zapłacić 6 zł zamiast 0 zł, które obiecali jej w reklamach?

Sorry, żółta kartka od Doradca.tv

Tomasz Jaroszek

czemu nie PKO konto za zero? wystarczy zapłacić 300 zł kartą, żeby bank nie pobrał opłaty za prowadzenie konta, czyli w moim przypadku zapłacić za paliwo. a cała reszta jest za darmo.

Bardzo ciekawy artykuł. Już chyba w zeszłym roku oglądałem Twoje filmiki, ale nie dałem suba, bo myślałem że się nie utrzymasz. Dzisiaj powróciłem do tematu oszczędzania, patrzę a tam DoradcaTV, mówię ok, sprawdzę jak tam z aktywnością – „ostatni filmik 2 tygodnie temu” – spadłem z krzesła. Tematyka oszczędzania wydaje się być zarówno globalną jak i niszową cechą, widzę że małymi kroczkami osiągasz cel i zyskujesz coraz więcej subów. Podziwiam Cię że się nie poddałeś i że dalej dzielisz się swoją wiedzą z innymi. Ja skorzystałem i dalej będe korzystał. Dodatkowo obserwuje bloga. :)

Pozdrawiam!

Bardzo dziękuję za to, co napisałeś! Edukacja ekonomiczna dotyka każdego, a na pewno powinna, więc przede mną lata pracy ;) Wychodzę z założenia, że blog to praca bardzo długoterminowa, więc jak wejdziesz tu dopiero za rok (chociaż wolałbym częściej :p) to dalej będę pisał i nagrywał, a może do tego czasu będą też webinary, kursy i książki. Nie poddam się, takie komentarze dodają mi skrzydeł na kolejne tygodnie pracy :)

no niezle pojechales!:) ja jednak edukacje finansowa pozostawiam mojemu doradcy finansowemu, z ktorym wspolpracuje juz ktorys rok (Pan Norbert Pyffel – polecam) i to on doradza mi w takich kwestiach. W internecie mozna napisac wszystko..wiadomo, że banki musza robic sobie konkurencje