Aion Bank zapowiadany od wielu miesięcy wystartował w Polsce i nie mogłem przejść obojętnie obok tego produktu. Czy da się jeszcze wycisnąć coś innowacyjnego w naszej bankowości? A może nie trzeba wymyślać koła od nowa, tylko skupić się na najważniejszych usługach. Jaki jest Aion Bank? Sprawdzam!

Testowanie usług finansowych zacząłem 13 lat temu jako dziennikarz i zostało to ze mną w blogosferze. Mam rachunki bankowe w większości polskich banków, aplikacje bankowe, kilkanaście rachunków maklerskich, aplikacje inwestycyjne i różne cuda… Gdy usłyszałem, że jakiś bank chce rzucić wyzwanie branży i zrobić usługę w netflixowym modelu, od razu musiałem go dla Was przetestować!

Aion Bank jak Netflix

Aion Bank reklamuje się jako usługa finansowa na zasadach Netflixa, czyli bank, który będziemy posiadać na zasadach subskrypcji. Wszyscy wiemy jak działa Netflix: jedna miesięczna opłata i wszystkie filmy i seriale bez limitu, kiedy chcemy i jak chcemy. Dokładnie tak działa Aion Bank, tyle że zamiast filmów i seriali mamy przelewy, rachunki w różnych walutach, sprawny kantor oraz narzędzie do inwestowania. W przeciwieństwie do Netflixa jest też opcja darmowa z ograniczoną funkcjonalnością, żeby móc lepiej poznać bank.

Biorąc pod uwagę jak popularne są usługi w tym modelu (Netflix, Spotify, Adobe, Dropbox i dziesiątki usług, które zapewne też macie podpięte w automatycznej płatności), ma to sens, chociaż na początku może wydać się niezrozumiałe dla części klientów. W końcu w bankach też mamy jedną opłatę za konto, prawda? A w tym darmowe przelewy, kartę itp. No właśnie nie! Różnica faktycznie jednej opłaty polega na tym, że serio nic nie dopłacimy poza subskrypcyjną płatność i tak będą działać płatne wersje Aion Banku.

Większość banków ma opłatę za prowadzenie konta, w którą wchodzą podstawowe funkcje, ale dołączony jest do konta wielki plik z tabelą opłat i prowizji i tam są te elementy, które nabijają nam często rachunek i wiemy o tym dopiero po fakcie, gdy już jakaś opłata została zaksięgowana. Banki przez lata zarabiały w ten sposób na bardzo wysokich spreadach, opłatach za przewalutowanie, opłatach za poszczególne rodzaje przelewów, za wyciągi z kont w pdf, za automatyczne ubezpieczenia karty, które trzeba samodzielnie wyłączyć…

Kto stoi za Aion Bankiem?

Jako były dziennikarz zajmujący się przez kilka lat produktami bankowymi, dokładnie sprawdzam kto stoi za daną usługą czy instytucją. Aion Bank to z perspektywy obserwatora duet Sobieraj i Sadaj, czyli połączenie osoby, która w bankowości osiągnęła już wszystko i osoby, która rozkręciła w Polsce z sukcesem dwa bardzo udane startupy.

Śledziłem powstanie Alior banku, a później „cyfrowego ninja”, przeprowadzałem kilka wywiadów z prezesem Sobierajem i miałem okazję poznać jego wizję patrzenia na finanse i biznes. Bez wątpienia to jest osoba, która robiła niesamowite rzeczy w bankowości (Alior Bank powstał w samym środku kryzysu finansowego), bank rozwinął się niesamowicie szybko, wszedł na GPW i… sprzedano go do Skarbu Państwa.

Drugą twarzą, którą często zobaczycie w mediach jest Karol Sadaj, czyli człowiek, który przez ostatnie lata rozwijał w Polsce aplikację Revolut, a wcześniej rozkręcał Uber. Mocne zestawienie, co? Wszystkie spółki łączy podobna filozofia – swoją ofertą zrobiły prawdziwe trzęsienie ziemi w branżach, gdzie było ciężko o zmiany.

To naprawdę dobre połączenie, więc chociażby przez pryzmat ludzi na pokładzie, byłem ciekaw jak Aion Bank wyjdzie w praktyce. Te polskie nazwiska to twarze banku, ale Aion Bank działa na licencji belgijskiej i warto to odnotować.

Przetestuj ze mną Aion Bank

Żadna recenzja nie odda w pełni samodzielnego testu, bo każdy ma też inne wymagania do danej usługi i może się okazać, że również inne będą reakcje na sam interfejs, podstawowy zakres oferty i jak posługuje się w praktyce Aion Bankiem itp.

Mam specjalną ofertę dla czytelników bloga, którzy chcieliby przetestować usługę na starcie.

Warianty są dwa do wyboru:

1) 2 miesiące za darmo w planie Smart/All-Inclusive z kodem DORADCAFREE

2) 6 miesięcy za 50% wartości planu Smart/All-Inclusive z kodem DORADCA50

W obydwu przypadkach kody dają darmową kartę fizyczną w planie light, tyle tylko, że opłata za kartę jest wtedy zwracana po zamówieniu.

Podział z kodami jest dosyć prosty – darmowa usługa nadaje się w sam raz na w pełni darmowy test, a opcja ze zniżką jest bardziej dla tych, którzy już są przekonani, że Aion Bank będzie dla nich opłacalny (chociażby ze względu na oprocentowanie oszczędności lub ofertę inwestycyjną).

Kody należy wpisać przy rejestracji w miejscu kodu polecającego – znajduje się na końcu ekranu z wyborem planu, a ja nie ukrywam, że będę mega wdzięczny, jeśli skorzystacie właśnie z mojego kodu i docelowo otrzymam za to również prowizję.

Zakładanie konta w Aion Bank

Pierwszy ogromny plus to procedura zakładania rachunku. Nie wychodzimy z poziomu aplikacji, a wszystko trwa dosłownie kilka minut. Testowałem już wiele produktów finansowych, ale tak dobrego interfejsu i takiej procedury założenia konta jeszcze nie widziałem – faktycznie jest to bajecznie proste i przyjemne.

Screeny z zakładania

Na koniec przychodzi nam zestaw dokumentów drogą mailową.

Aion Bank w 3 wariantach

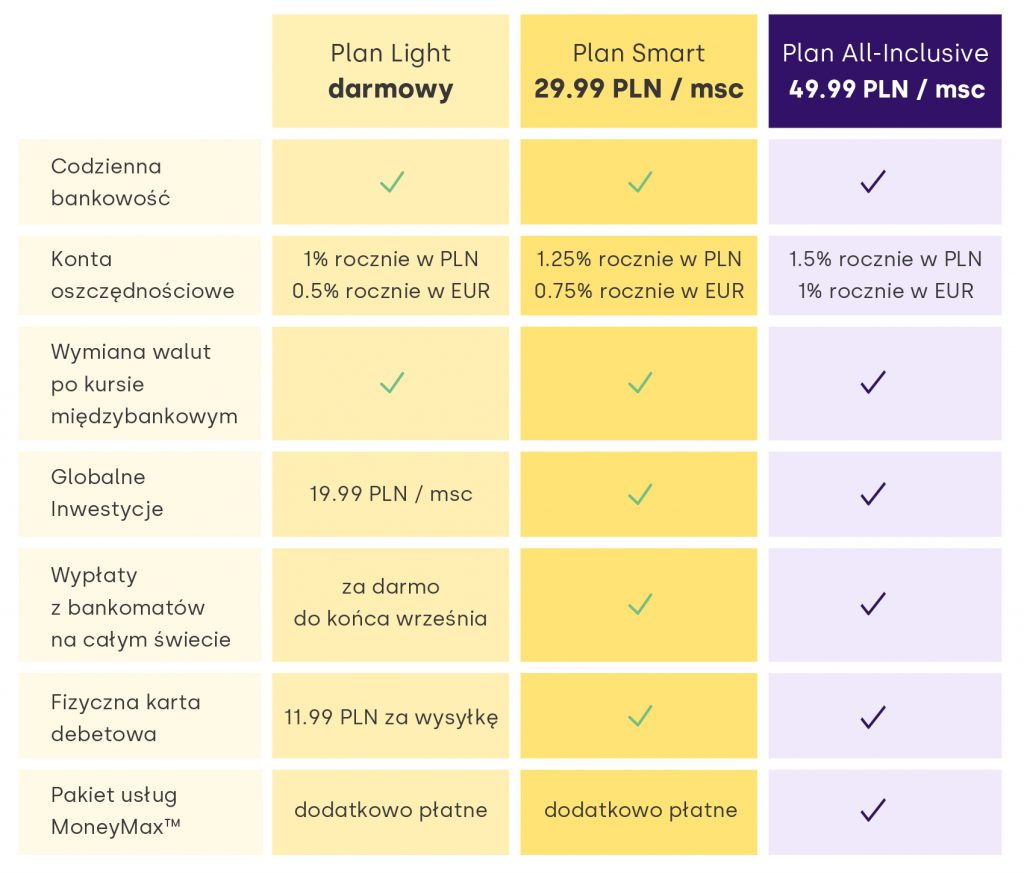

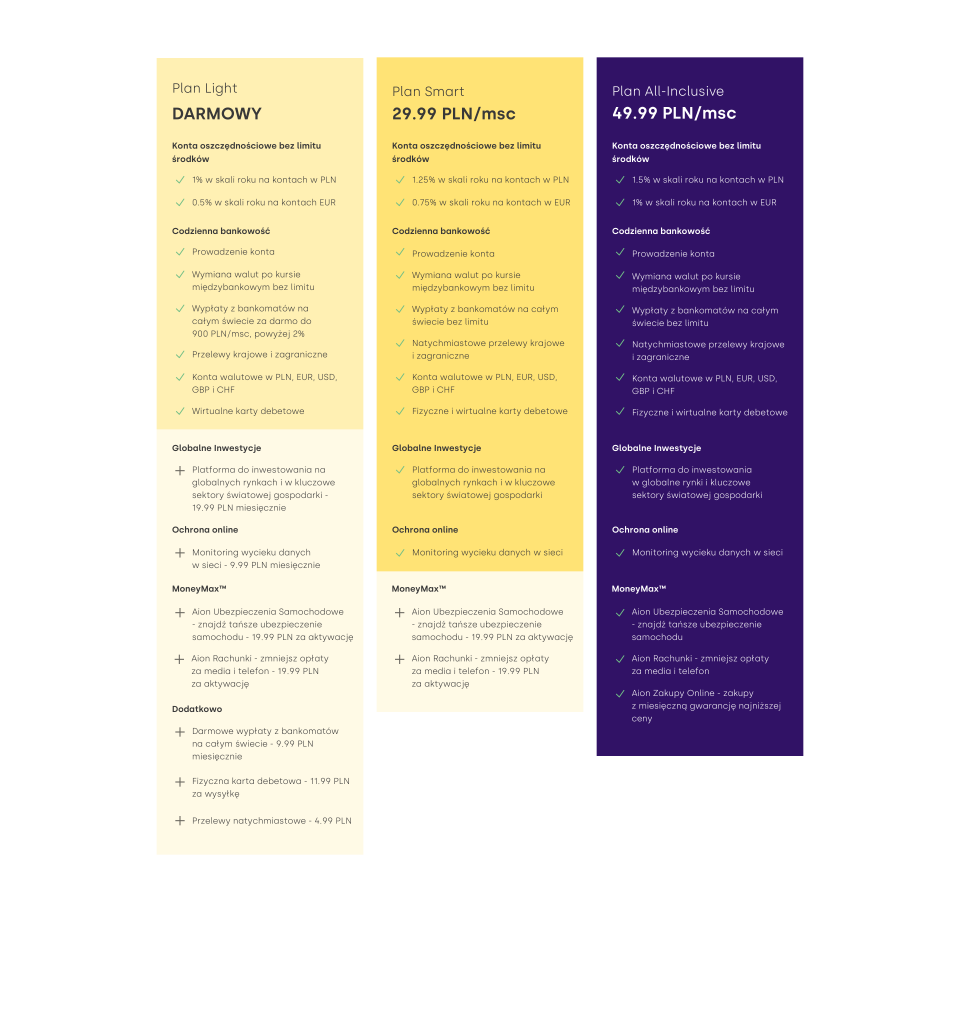

W Polsce Aion Bank dostał 3 warianty cenowe, z czego jeden pakiet jest darmowy z ograniczoną funkcjonalnością, a dwa są we wspomnianym modelu subskrypcyjnym. Dla wzrokowców mam fajną grafikę pokazującą jak to działa w wariancie uproszczonym i rozszerzonym, a w akapitach poniżej rozpisuję jak konkretnie wygląda Aion Bank w każdym poszczególnym pakiecie.

Aion Bank za darmo, czyli wersja LIGHT

Bez wątpienia sporo klientów zacznie od tego planu, żeby przetestować Aion Bank i biorąc pod uwagę jak duża jest konkurencja w sektorze bankowym, dobrze, że jednak wersja całkiem darmowa pojawiła się w ofercie. Dzięki temu sporo osób zobaczy czy taka usługa im pasuje i część z nich bez wątpienia przejdzie do płatnego modelu.

Podstawowy wariant to bezpłatne prowadzenie kont w 5 walutach: PLN, EUR, USD, GBP i CHF. Skoro jest tyle walut, to jest też oczywiście ich wymiana po kursie międzybankowym, czyli pozbawiona dodatkowych spreadów i prowizji banku. W pakiecie są też bezpłatne przelewy złotowe i walutowe, co z marszu sprawia, że jest dobre konto dodatkowe, które warto mieć właśnie ze względu na przelewy walutowe i tanią wymianę. Wystarczy, że kupujemy jakieś produkty w zagranicznych sklepach albo spłacamy kredyt w obcej walucie.

Już na etapie darmowego konta dostajemy dwa oprocentowane rachunki oszczędnościowe:

- Konto oszczędnościowe w PLN oprocentowane 1% w skali roku

- Konto oszczędnościowe w EUR oprocentowane 0,5% w skali roku

Ograniczenie bez wątpienia jest w bankomatach. Maksimum jakie można bezpłatnie wyciągnąć to zaledwie 900 zł, a powyżej tej kwoty pojawia się prowizja w wysokości 2% od wypłaconej kwoty. Wprawdzie do końca września 2021 r. posiadacze Aion Bank Light mają bezpłatne bankomaty na całym świecie bez ograniczeń, ale to tylko przez czas promocyjny. Później taka usługa bankomatów bez ograniczeń będzie kosztować 9,99 zł miesięcznie i trzeba będzie ją samodzielnie aktywować.

Żeby wypłacić pieniądze z bankomatu, przyda się karta a tę w formie fizycznej trzeba zamówić i ta procedura kosztuje jednorazowo 11,99 zł. Na szczęście później nie ma żadnych opłat miesięcznych, natomiast jeśli kara fizyczna nie jest potrzebna, to karty wirtualne można generować samodzielnie w aplikacji bez opłat.

I to by było na tyle – każda dodatkowa usługa jest dodatkowo płatna, więc w tym wariancie Aion Bank przypomina standardowe oferty rynkowe z cennikiem usług.

Moim zdaniem to jest super opcja dla tych, którzy potrzebują konta do darmowych przelewów walutowych, nawet jeśli to będzie jedyna funkcja, z której będą korzystać. Na pewno jest to dobra opcja do przetestowania banku, jeśli nie chcemy od razu wskakiwać na płatne pakiety.

Aion Bank i plany płatne

To właśnie w płatnych wariantach ma być widoczny model „netflixowy”, bo wspomniane subskrypcyjne opłaty znoszą limity, jakie mieliśmy w planie LIGHT. Różnic jest kilka (widać je dobrze rozpisane w tabeli wyżej).

Bez zmian zostaje codzienna bankowość, czyli rachunki walutowe, przelewy i wymiana walut. Do tego jest karta debetowa bez kosztów wysyłki. W obydwu pakietach płatnych mamy już wypłaty z bankomatu bez ograniczeń na całym świecie.

Różnicę widać też w oprocentowaniu kont oszczędnościowych. W przypadku pakietu SMART (29,99 zł):

- Konto oszczędnościowe w PLN z oprocentowaniem 1,25% w skali roku

- Konto oszczędnościowe w EUR oprocentowane 0,75% w skali roku

Z kolei w planie All-Inclusive (49,99 zł):

- Konto oszczędnościowe w PLN z oprocentowaniem 1,5% w skali roku

- Konto oszczędnościowe w EUR oprocentowane 1% w skali roku

Oczywiście wiem, że stawki oprocentowania wydają się śmieszne w zestawieniu z ofertami jakie pamiętamy sprzed lat oraz w zestawieniu z szalejącą inflacją, ale… są to najwyższe stawki na rynku, bo bank nie ma też żadnych ograniczeń dla deponowanych środków (wiele banków daje promocyjne oprocentowanie do określonej kwoty).

W obydwu pakietach nie zapłacimy nic więcej za usługę Globalne Inwestycje, czyli robo-doradcę umożliwiającego inwestowanie w portfele składające się z ETF-ów. Nie ukrywam, że to ta usługa jest dla mnie najciekawsza do przetestowania, bo w końcu Finax oraz inPZU dostaną godnego rywala na polskim rynku.

W pakiecie najdroższym pojawi się wkrótce ochrona online, czyli monitoring czy gdzieś w sieci nie wyciekły przypadkiem nasze dane. Na pewno z każdym rokiem tego typu usługi będą nam bardziej potrzebne, ale nie wiem jak to będzie działać na poziomie banku, więc jeszcze się nie wypowiem.

Dodatkową usługą jest także MoneyMax, czyli program umożliwiający oszczędzanie z bankiem. Brzmi to ciekawie w teorii, ale nigdy nie miałem tego typu usługi, więc nie wiem jeszcze na ile faktycznie pomaga w życiu codziennym. Generalnie MoneyMax ma pomóc klientowi znaleźć najlepsze ubezpieczenie samochodowe, dostawcę prądu, gazu, usług telekomunikacyjnych itp. Najciekawsza wydaje się opcja „Aion Zakupy Online”. Wysyłamy bankowi rachunek, a ten monitoruje przez 30 dni od zakupu cenę danego produktu i… zwróci nam różnicę, jeśli cena tego produktu spadnie w monitorowanym czasie. Brzmi dobrze, ale nie testowałem tego i nie umiem przytoczyć przykładu jak to działa w praktyce.

Belgijskie gwarancje w nowym banku

Słyszymy, że startuje nowy bank w Polsce, a tu… licencja belgijska. Czyli kto gwarantuje nam depozyty? Bez paniki, bank jest objęty gwarancjami depozytów do wysokości 100 tys. euro, bo jest to instytucja unijna. Jest to ta sama gwarancja depozytów, tylko gdyby faktycznie doszło do katastrofy i byłoby trzeba z tego skorzystać, czeka nas załatwianie sprawy w Belgii, a nie w Polsce. Depozyty założone u Aion Bank są gwarantowane przez belgijski fundusz gwarancyjny Fonds de Garantie pour les services publics / Het Garantiefonds – Fundusz Gwarancyjny (BE). Jest to odpowiednik polskiego Bankowego Funduszu Gwarancyjnego. Okres spłaty w przypadku niewypłacalności Aion Banku wynosi 20 dni roboczych, a walutą spłaty będzie euro.

W każdym razie pieniądze są bezpieczne, bo mamy licencję bankową i mamy gwarancję depozytów do 100 tys. euro. Dla bardziej wnikliwych i ostrożnych klientów, można też wczytać się w historyczne wyniki banku i wskaźniki wypłacalności, poziomy kapitału itp. Aion Bank jest wspierany finansowo przez fundusz private equity Warburg Pincus.

Jest jeszcze kwestia bezpieczeństwa pieniędzy, które ulokowane są w instrumentach finansowych dostępnych w ramach platformy Aion Globalne Inwestycje (ETFmatic). Te środki objęte są belgijskim funduszem gwarancyjnym do wysokości 20 tys. euro.

Poniżej dokument, który tłumaczy kwestie gwarancji i bezpieczeństwa:

Aion Bank i inwestycje w fundusze

To jest wyczekiwany przez wielu czytelników wątek w ofercie Aion Banku, więc zdecydowanie uzupełnię ten akapit jak tylko przejdę przez wszystkie dokumenty, pełny MIFID i sam założę odpowiednie portfele (zbliżający się ślub zabiera mi strasznie dużo czasu i to musi jeszcze chwilkę poczekać).

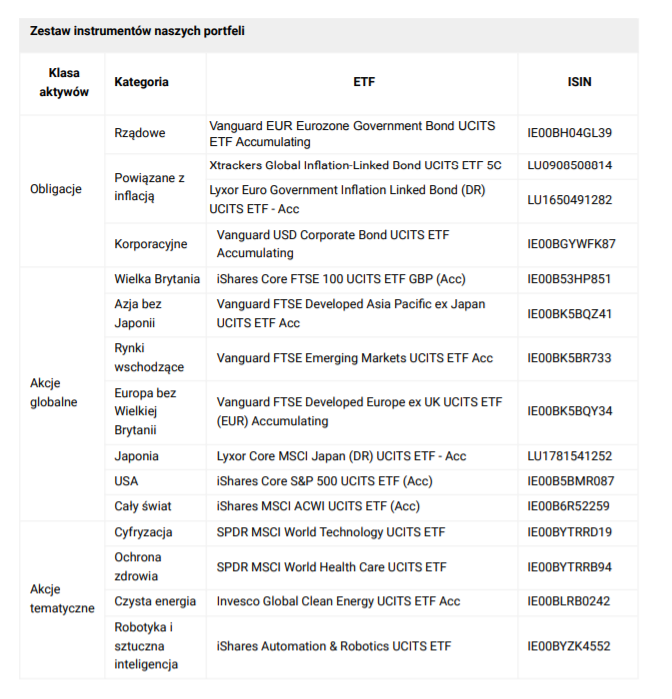

Jeśli jednak znacie takie usługi jak chociażby omawiany tu Finax, to będzie łatwo zrozumieć co tu można zdziałać. Robodorcadca dobiera portfele do naszych potrzeb i buduje je za pomocą dostępnych ETF-ów, czyli tanich funduszy pasywnych. W ten sposób my wysyłamy co miesiąc kilkaset złotych, a on regularnie kupuje wybrane fundusze zgodnie ze strategią i robi odpowiednią alokację z zachowaniem proporcji.

Nie można stworzyć własnego portfela – jesteśmy tu zdani na gotowe modele, stąd porównanie do Finaxa, a nie do kont maklerskich czy innych platform inwestycyjnych.

Aktualnie do dyspozycji są warianty:

- „Tarcza inflacyjna” składająca się z obligacji państw i korporacji o wysokim ratingu

- „Nowa Rzeczywistość”, czyli związane z nowymi technologiami ETF-y sektorowe;

- „Globalne inwestycje” – obligacje strefy euro + akcje dużych spółek (tutaj jest kilka różnych wariantów alokacji)

Ma to dosłownie te same wady i zalety co zagraniczni robodoradcy, bo daje klientowi dostęp do tanich funduszy i buduje ciekawe i efektywne portfele dla początkujących, ale przy okazji ma wszyte ryzyko walutowe (portfele prowadzone są w euro) oraz nie rozliczy za nas na koniec roku inwestycji (nie wystawi PIT-a). Nie skorzystamy z tej usługi także w wariancie IKE czy IKZE.

Dostępne w platformie fundusze ETF:

Co ważne, usługa kosztuje 19.99 zł lub jest wszyta w płatne programy za 29.99 zł i 49.99 zł. Jednak nie ma już wtedy w usłudze opłat za transakcje czy zarządzanie pozycją lub zlecenia. Płacę 240 zł minimum rocznie i mam usługę inwestycyjną bez limitów. Siłą rzeczy, im wyższa wartość inwestycji, tym mniejszy w niej udział nominalnie stałych kosztów prowadzenia rachunku. 240 zł to dużo dla kogoś, kto chce w ten sposób wpłacać 100 zł miesięcznie, ale wraz ze wzrostem portfela, opłata nie ulega zmianom. Jeśli będę miał w inwestycjach 5, 15, 55 lub 155 tys. zł, to nadal obowiązuje mnie ta sama opłata.

Aion Bank totalnie mobilny

Dla jednych będzie to wielka zaleta, dla innych wielka wada, ale Aion Bank to właściwie bank, do którego potrzebny nam będzie jedynie telefon komórkowy. Cała rejestracja konta to przejście przez proces w aplikacji, a później intuicyjny interfejs pozwala na robienie wszystkich transakcji bardzo płynnie, ale dla osoby, która sprawnie posługuje się smartfonem. Z kolei zalogowanie się na komputerze i interfejs bankowości elektronicznej jasno nam pokazują, że jest to dodatek do aplikacji, a nie odwrotnie. Już sam fakt, że jedyna opcja zalogowania się na komputerze wymaga wygenerowania kodu w aplikacji na telefonie jasno nam wskazuje co jest tu ważniejsze.

Gdybym miał subiektywnie pomyśleć komu polecić Aion Bank, powiedziałbym w ciemno, że moja narzeczona będzie zachwycona (loguje się przez bankowość w komputerze tylko jeśli musi), a z kolei mój tato dostanie szału już w trakcie rejestracji. Dla niego z kolei wersja mobilna to ostateczność, bo wszystkie transakcje realizuje z pomocą komputera lub chętnie odwiedzi oddział. Tutaj nie ma takiej możliwości – bank nie ma oddziałów i jest ewidentnie usługą uszytą pod klienta, który nie lubi rozstawać się ze swoim telefonem komórkowym.

Aion Bank: opinia i podsumowanie

Aion Bank stawia na elementy sprawdzone w innych firmach, które z sukcesem przebiły się na rynku i kompiluje to w jeden produkt. Oferta kart wielowalutowych i przejrzystej i taniej oferty wymiany walut to ewidentne rzucenie rękawic aplikacji Revolut. Z kolei portfele składające się z ETF-ów w ramach usługi ETF-matic to świetna usługa, która będzie w Polsce rywalizować z Finax oraz inPZU.

Zryczałtowana opłata za dostęp do funduszy będzie argumentem dla wielu klientów, którzy chcą regularnie inwestować pieniądze i nie będą to symboliczne kwoty typu 100-200 zł.

Z kolei sama aplikacja celuje w młodych ludzi, którzy wiele spraw rozwiązują z użyciem smartfonów.

Istotny jest tu system subskrypcyjnej płatności, który dla mojego pokolenia i ludzi młodszych jest naturalny. Tyle tylko, że trzeba będzie komunikacyjnie dobrze to wytłumaczyć, bo wiele osób porówna opłatę w Aion Bank do standardowej opłaty za konto, a to mogłoby być nieadekwatne, bo subskrypcja oznacza, że wszystko mamy w ramach jednej opłaty.

Dla mnie nie ma znaczenia, że jest tu licencja belgijska. Zakładam, że to jednak bank i nie upadnie, a w razie czego odzyskam pieniądze zgodnie z unijną ochroną kapitału, bo to sprawdzony i stabilny system. Korzystam z różnych zagranicznych usług i zawsze patrzę na bezpieczeństwo.

Z mojej perspektywy będzie to na pewno bank do różnych transakcji walutowych i przelewów zagranicznych (np. przelewy na zagraniczne konta maklerskie!).

Podejrzewam, że będzie tu również regularnie budowany portfel z wykorzystaniem ETF-matic (to będzie już trzecia usługa, którą po testach zostawię na stałe). Nie wiem czy będzie to mój bank główny, bo jednak stare przyzwyczajenia są niekiedy ważniejsze niż opłaty i od lat nie zmieniałem rachunku

Wszystko o co pewnie zapytasz w kontekście oferty Aion Bank (ten akapit bez wątpienia będzie aktualizowany, bo na pewno wszystkiego jeszcze nie sprawdziłem).

Aion Bank a system Ognivo

Zawsze znajdzie się ktoś, kto szuka instytucji bez podpięcia do systemu Ognivo. Nie, tutaj też nie trafiliście, Aion Bank to instytucja zarejestrowana w międzybankowym systemie Ognivo. Dla przypomnienia, Ognivo to system Krajowej Izby Rozliczeniowej, dzięki któremu możliwa jest wymiana informacji objętych tajemnicą bankową między bankami i uprawnionymi podmiotami, takimi jak ZUS i urzędy skarbowe. Dzięki temu można sprawnie przenieść konto, ale taż sprawnie namierzy nasz rachunek komornik.

Zasilanie konta

Konto w Aion Bank można zasilić kartą z każdego innego banku całkowicie bezprowizyjnie. To może być cenna wiadomość dla „łowców wisienek”, którzy muszą czasem wykonywać tego typu transakcje, żeby spełnić wymogi określonych promocji – Aion Bank może im w tym pomóc nawet w wersji darmowej.

Zmiana planów

To bardzo ważne, plany taryfowe można zmieniać dowolnie wraz z końcem miesięcznego okresu rozliczeniowego. Jak wspomniałem, najlepiej wygląda moim zdaniem Smart pod warunkiem, że korzystam z inwestycji, ale jeśli będę chciał zapłacić AC/OC, to mogę aktywować sobie wyższy pakiet na miesiąc i dzięki MoneyMax poszukać najtańszej oferty. Tak samo w wariancie całkowicie darmowym, mogę sobie aktywować pakiet płatny, gdy lecę na wakacje i chcę mieć pakiet wypłat w bankomacie itp. Działa to w obie strony, więc jeśli nie wykorzystam potencjału usług, to mogę zejść z płatnej do darmowej wersji.

Ciąg dalszy nastąpi…

Ten tekst będzie jeszcze aktualizowany o część testu usługi inwestycyjnej oraz rozbudowywany o nowe zagadnienia, które jeszcze znajdę w trakcie kolejnych dni testów. Najchętniej poleciałbym gdzieś z bankiem w kieszeni, tak jak w boju sprawdzałem, jak działa Revolut czy inne tego typu rozwiązania. Bez wątpienia, jeśli sprawdzisz za kilka tygodni, ten tekst będzie miał jeszcze więcej szczegółów.

Czy można zarejestrować się jako konto firmowe i czy otrzymuje się nr konta bankowego, który można podać w CEIDG?

Brak kart walutowych co skutkuje podwójnym przewalutowaniem, gdy mamy środki na koncie w euro i chcemy dokonać płatności w euro. Najpierw trzeba przelać środki na konto w złotówkach i przy płatności kartą mamy drugie przewalutowanie na euro. Rozczarowujące.

bylem zainteresowany inwestycjami. okazuje się, że w sumie – nie wiemy w co inwestujemy, nie wiemy jakie walory znadują się w portfelu (bo tylko w portfel można zainwestować, a nie w indywidualne aktywa), nie wiadomo jakie wyniki generowały te portfele w przeszłości, czy są jakieś ukryte opłaty i z czego wynikają, jak rozliczane są dywidendy. przekazujesz kasę i w sumie nie wiadomo gdzie jest ani co się z nią dzieje. pytania w ankiecie – totalnie nadmiarowe. interfejs apki i strony – słaby. proba rozwiązania umowy – przez konsultanta nie da radę. czat odopowiada na każde pytanie z 5 minutowym opóźnieniem. najgorsza obsługa klienta z jaką (poza idea bankiem) mialem do czynienia. NIE POLECAM!

Bardzo dobrze prowadzony blog, treści merytoryczne, a zarazem przejrzyste. Pozdrawiam serdecznie z całą rodzinką i życzę smacznej kawusi.