Od wielu lat powtarzam, że zjawisko „home bias” może być bardzo niebezpieczne dla polskiego inwestora, ale po 2022 roku mam na to więcej dowodów niż sam bym chciał. Jeśli do tego czasu nie myśleliście o dywersyfikacji w portfelu, to nie wiem co może do tego lepiej przekonać niż tegoroczne zawirowania.

Na koniec roku chętnie sięgamy po różnego rodzaju podsumowania i wyliczanki typu „top 5 inwestycji”, „X największych wydarzeń” itp. Dobrze się to czyta, ale jeśli nie wyciągniemy z tego wniosków, to nic nam nie da taka lektura. Dużo ważniejsze jest to, co z tą wiedzą zrobimy i jak ją zastosujemy. Moim zdaniem najważniejszym wnioskiem po 2022 jest konieczność dywersyfikacji portfela i walka ze zjawiskiem określanym jako home bias. Mam na to niestety dużo argumentów.

Partnerem tego tekstu jest LYNX: broker od globalnego handlu, który umożliwia inwestowanie na 150 giełdach w 33 krajach za pomocą wielowalutowego rachunku inwestycyjnego na akcjach, ETF-ach, opcjach, kontraktach futures, czy też obligacjach. To potężne narzędzie dla wymagających inwestorów, które może na początku nawet onieśmielać szeroką gamą produktów, ale jest zdecydowanie rachunkiem, który warto rozważyć przy dywersyfikacji portfela o globalne instrumenty.

W tym roku LYNX udoskonalił swoją autorską platformę, dzięki czemu globalne inwestycje są jeszcze bardziej dostępne dla polskiego inwestora. Nowa platforma LYNX+ zawiera nie tylko nowoczesny i prosty design portfela, czy też dodatkowe możliwości zarzadzania kontem w języku polskim, ale także będzie stanowić solidny grunt do dalszych ulepszeń dla klientów.

Poza tym, otwierając rachunek inwestycyjny poprzez LYNX można zyskać 50EUR* na inwestycje. Wystarczy użyć kodu promocyjnego „doradca.tv” w formularzu otwarcia rachunku online lub skorzystać z linku w poniższym banerze, a kod zostanie uzupełniony automatycznie.

*Regulamin promocji dostępny jest tutaj.

Po 2020 i 2021 roku, w których zmagaliśmy się z globalną pandemią, wydawało się, że zbyt wysoka inflacja (wynikająca w dużej mierze z walki z pandemią) jest naszym najgorszym zmartwieniem. Jednak napad Rosji na Ukrainę uruchomił dodatkowe ryzyka, które z perspektywy inwestycyjnej wrzuciło polską walutę i giełdę w istne oko cyklonu.

Dla świata staliśmy się krajem, który sąsiaduje z wojną i jest w nią pośrednio zaangażowany, przyjmując setki tysięcy uchodźców i jasno deklarując pomoc Ukrainie. Z punktu widzenia inwestora zagranicznego, nasz rynek dostał łatkę „bardzo wysokiego ryzyka”, które znacząco wpłynęło na to, co widzimy na wykresach. Z kolei sama wojna wyzwoliła nowe wyzwania dotyczące kryzysu energetycznego, szaleństwa na rynku cen energii i podkręciła inflację.

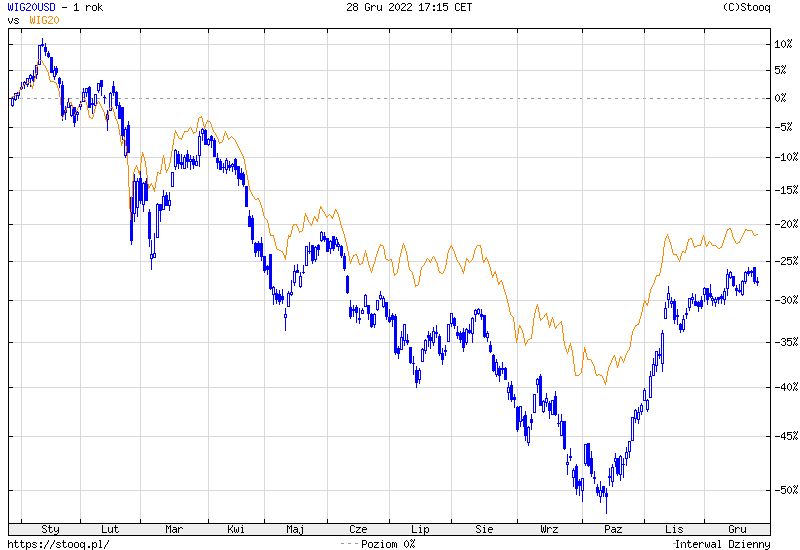

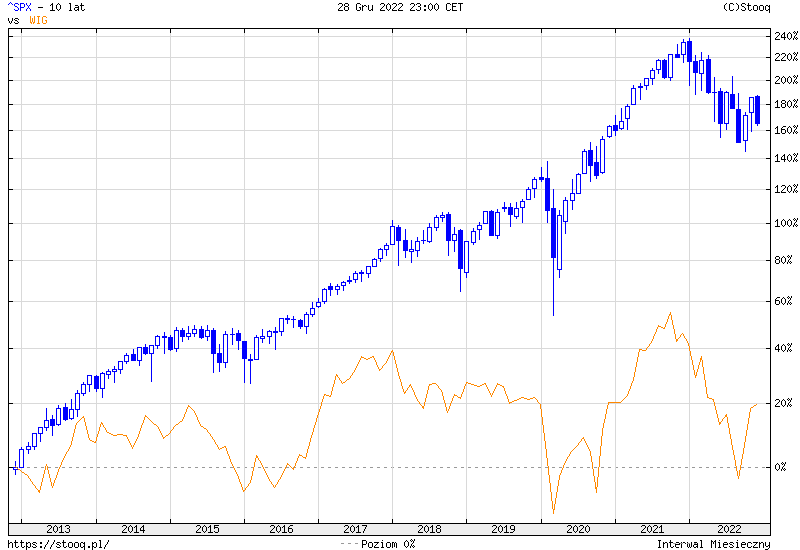

Poniższy wykres to WIG20 wyrażony w dolarach (niebieski) do WIG20 (pomarańczowy). Zauważcie, że wstrząs związany z wybuchem wojny to dołek z lutego, który jeszcze rok temu wydawał się bardzo silnym spadkiem. Prawdziwy dramat inwestorów przyniosły jednak kolejne miesiące.

Na wykresie powyżej pokazałem ujęcie dolarowe, bo już ono pokazało jak gigantyczna była skala przeceny polskiego rynku, gdy spojrzymy na nią przez pryzmat zagranicznego inwestora. W ostatnich latach zawsze widzieliśmy ten sam układ: gdy na rynku mamy strach, świat ucieka do bezpiecznych przystani, a najważniejszą z nich jest amerykański dolar. Z tego punktu widzenia, ekspozycja na dolara amortyzowała portfel polskiego inwestora w trudnych momentach – pod warunkiem, że faktycznie miał tę ekspozycję.

W 2022 nie brakowało również lokalnych czynników ryzyka takich jak problem z uzyskaniem KPO, czyli ogromnych środków unijnych czy też kwestie kontrowersyjnych podatków od nadmiarowych zysków, które mogłoby obciążyć znacząco notowane na giełdzie spółki Skarbu Państwa.

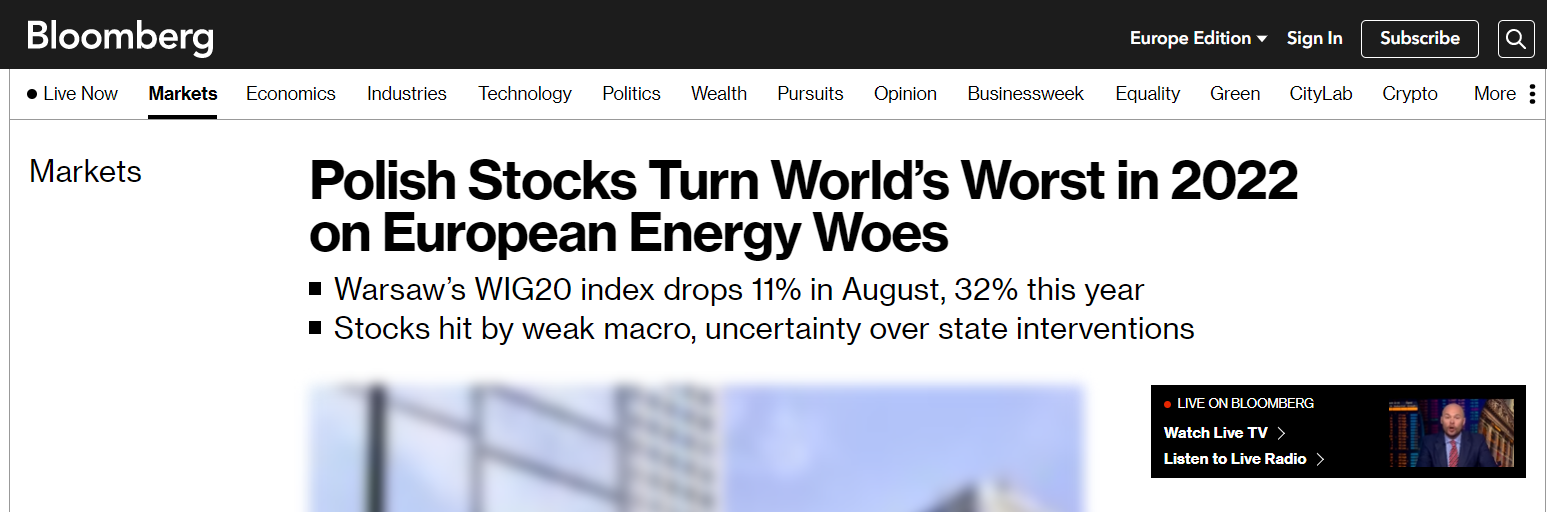

W wakacje jednym z najczęściej cytowanych zestawień była lista Bloomberga pokazująca indeksy giełdowe, które oberwały najmocniej podczas trwającej bessy. Nasz rodzimy WIG20 był w absolutnej czołówce tego zestawienia, co zainteresowało media:

„Jak donosi Bloomberg to najgorszy wynik w 2022 r. spośród 92 światowych indeksów śledzonych przez agencję. Jak wskazuje autor Konrad Krasuski, polskie akcje zgrupowane w WIG20 są też wyceniane przy najniższym w historii wskaźniku cena/zysk.”

Gdy zmaterializowały się wszystkie ryzyka, rynek dosłownie pokazał nam dlaczego tak niebezpieczny jest tzw. home bias…

Home bias to nic innego jak tendencja do przeważania lokalnych inwestycji kosztem globalnych. Urodziłem się w Polsce, mówię po polsku, używam polskiej waluty i naturalnie moje pierwsze konto maklerskie było wypchane polskimi akcjami do oporu. Tak samo zrobi niemiecki inwestor, japoński czy norweski: wybierze lokalne inwestycje i w rodzimej walucie – home bias to zjawisko absolutnie globalne. Problem w tym, że u wielu inwestorów nic się z biegiem lat nie zmienia. Pierwsze lata z home bias są naturalne, ale później warto zdać sobie sprawę z konsekwencji tego działania i zacząć dywersyfikować.

Niektóre badania wskazują, że home bias dotyka również inwestorów profesjonalnych, dla których budowanie portfela to dosłownie codzienna praca. Nie tylko skupiają się na rodzimym rynku, ale czasem starają się wręcz zawężać krąg poszukiwań do wybranych sektorów, co jeszcze bardziej zwiększa ryzyko niepowodzenia.

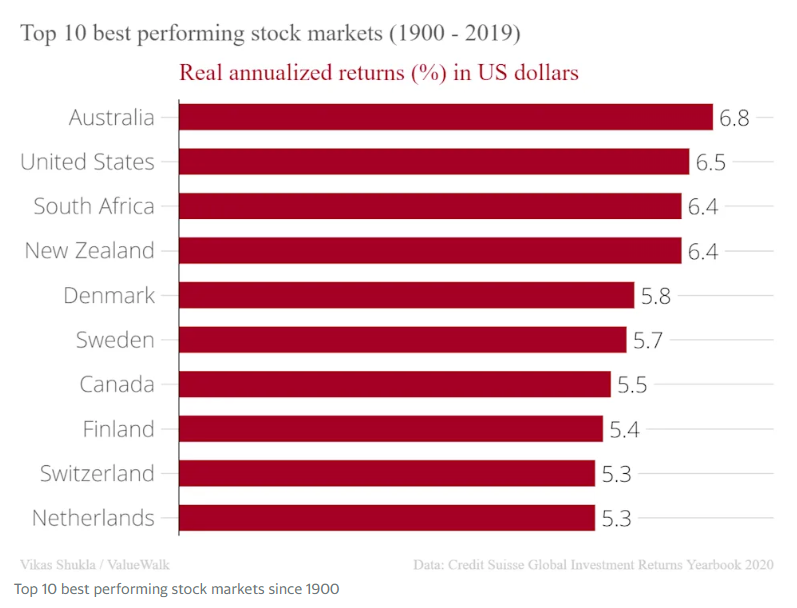

Dla porównania, poniżej badanie Credit Suisse, które postanowiło zbadać jakie rynki akcyjne dały najlepsze wyniki w 120-letniej historii (od 1920 roku):

Wspomniane badanie śledzi historyczne zwroty i ryzyko związane z inwestowaniem w akcje, obligacje, gotówkę i waluty w 23 krajach od 1900 roku. Te 23 kraje reprezentowały 98% światowego rynku akcji w 1900 roku, ale co ciekawe – dzisiaj obejmują ok. 91% światowego rynku akcji. Do bazy danych dodano w1955 roku Indie, a Chiny i Rosję 2013 roku. Stopy zwrotu są korygowane o inflację i wyrażone w dolarach amerykańskich.

Nie chodzi mi o pokazanie fenomenu Australii czy historycznych zmian, jakie się tutaj zadziały, ale zobrazowanie innego ważnego zjawiska – mamy ponad 100-letnią historię rynków kapitałowych pokazującą, że pomimo dwóch wojen światowych, pandemii, kryzysów i wszelkiego rodzaju problemów, jest wiele dojrzałych rynków, które dają w długim terminie zarobić, ale trzeba najpierw uwzględniać je w swoim portfelu.

Jestem zdania, że w światowym układzie sił najważniejsze są i nadal będą Stany Zjednoczone i z perspektywy rynków finansowych miniona dekada pokazała to doskonale. Nawet przy rosnącej sile krajów azjatyckich czy problemach lokalnych USA, w sytuacji gdy świat mierzy się z pandemią, rośnie napięcie między poszczególnymi krajami, a w gospodarkach widać widmo recesji, dolar pokazuje swoją siłę, a amerykańskie spółki pierwsze wychodzą cało z opresji.

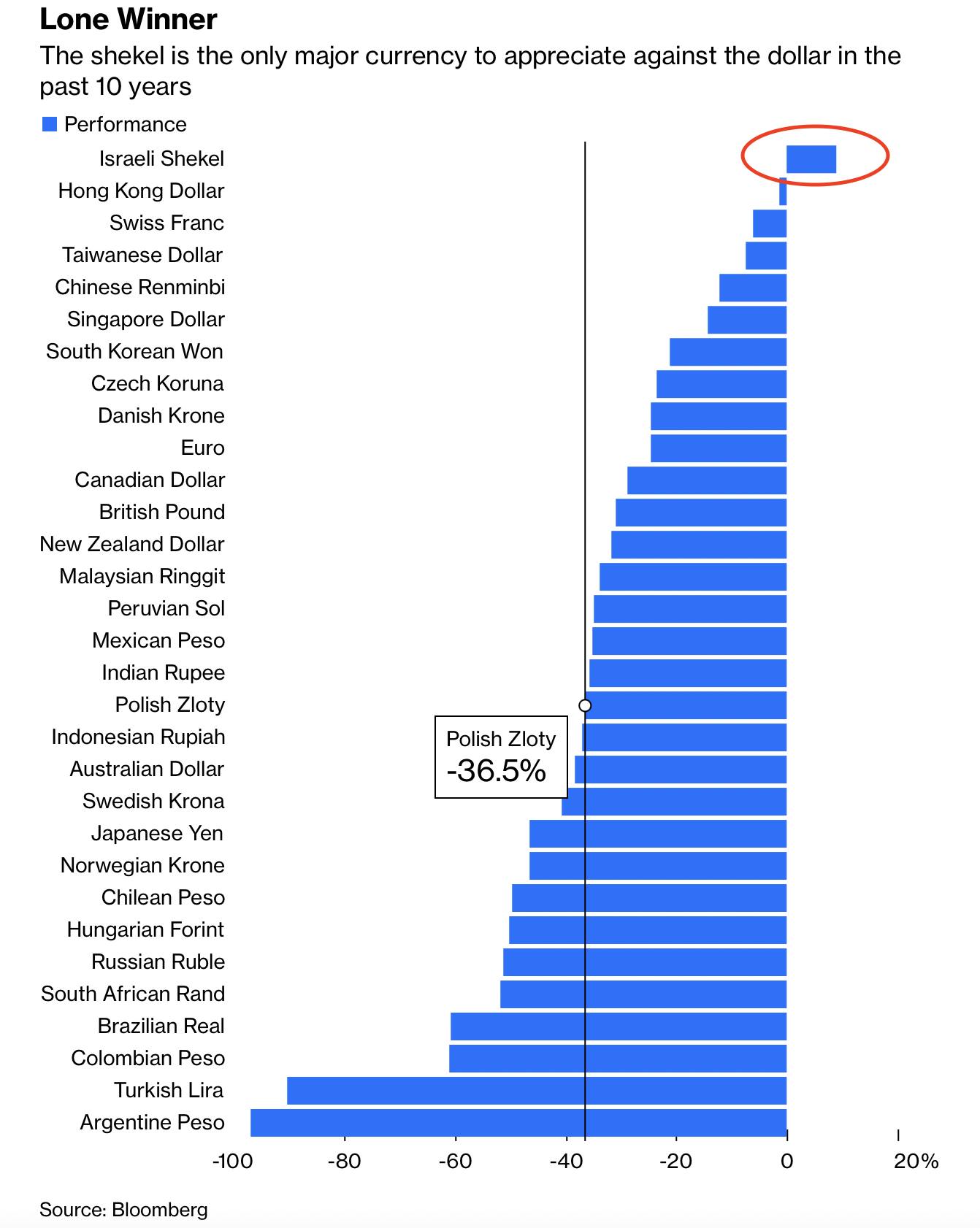

Doskonale pokazuje to siła dolara z ostatniej dekady, którą znajdziecie na grafice Blomberga. W zasadzie niemal wszyscy stracili do amerykańskiej waluty – pytanie tylko jak bardzo. W tym przypadku ekspozycja na dolara mogła amortyzować spadki w portfelu.

Jeśli z kolei trzymać się siły amerykańskiej giełdy, czyli spółek z USA, to ich hossa z ubiegłej dekady przejdzie do historii. Silne spółki wspierane niskim kosztem kapitału (niskie stopy procentowe), dawały inwestorom wykręcać bardzo duże stopy zwrotu. Skoro cały świat był wspierany tanim kapitałem, a wiele rynków, poszło śladem indeksu SP500, to czemu na wykresie poniżej jest taka dysproporcja? Gdzie była nasza hossa?

To jest właśnie problem rynków rozwijających się, z własną walutą i relatywnie sporym rynkiem. Wcale nie muszą jeden do jednego podążać za największymi indeksami świata – mogą pod naporem własnych ryzyk, niedoskonałości i nieefektywności pozostawać bardzo długo niedowartościowane. I tego najlepszym przykładem były ostanie lata. Dla porównania użyłem indeksu WIG, gdybym przyjął WIG20, wynik byłby dużo gorszy dla indeksu polskich czempionów.

W naszym interesie jest dywersyfikacja portfela na wielu poziomach.

Vanguard LifeStrategy – przykładowy instrument multi-asset, który w jednym ETF-ie ma zarówno akcje, jak i obligacje, również dostępny na nowej platformie LYNX+.

Oczywiście żeby dywersyfikacja miała sens, musi być przemyślana. Nie chodzi o to, aby uciekać od home bias za wszelką cenę bez odpowiedniego przygotowania. Wiele osób obawia się rynków zagranicznych ze względu na ryzyko walutowe (które ja uważam za dywersyfikację), trudność podatkową (tego trzeba się nauczyć) oraz barierę językową (małymi krokami jest z tym coraz lepiej). Co w związku z tym można zrobić, aby dywersyfikować portfel z głową i przy okazji nie zrobić sobie krzywdy nieprzemyślanymi elementami?

Jedna z moich najlepszych decyzji inwestycyjnych to silniejsza dywersyfikacja portfela w 2020 roku, gdy Polska, podobnie jak reszta świata, zmagała się z globalną pandemią. Wyszedłem wtedy z założenia, że muszę znacząco zwiększyć dywersyfikacje portfela (dotychczas mocno w PLN) i zwiększać pozycje globalne z naciskiem na USA. Mam do dyspozycji akcje (głównie amerykańskie dywidendowe) oraz ETF-y na szeroki rynek.

Przyczyn było dużo. Chciałem wyleczyć się z home bias znając doskonale samo zjawisko. Miałem obawy czy skutki gospodarcze pandemii nie dotkną nas dużo mocniej niż zachodnich rynków i załamanie w 2020 roku wykorzystałem jako dobry start na zakup przecenionych aktywów z rynków zachodnich (przegapiając przy tym wiele okazji w Polsce).

Czas pokazał, że koncepcja była dobra, a silny dolar powoduje dodatkową amortyzację dla całego portfela, nawet gdy mam w nim istotną polską część aktywów. Gdy następuje przecena akcji, umacniają się bezpieczne przystanie (np. dolar). W praktyce oprócz patrzenia na długoterminowe efekty (największe spółki świata w portfelu), jest też doraźnie istotne wsparcie w postaci amortyzacji walutowej – umacnianie dolara to większa wycena zagranicznego portfela, ale i większe wsparcie w postaci wypłacanych dywidend. Gdybym nie zrobił tego w 2020 roku, zapewne robiłbym to teraz – 2022 dał mi jeszcze więcej argumentów za tą koncepcją.

Często spotykam się z opinią, że zagraniczne akcje są wysoko wyceniane, a polskie po takiej przecenie stanowią świetną kontrariańską okazję do inwestycji. I mam z tą opinią problem, bo moglibyśmy w ostatniej dekadzie zaczynać każdy rok od tego zdania i to również byłaby prawda.

Polskie akcje od lat są wyceniane jako jedne z najtańszych fundamentalnie. Wszystko się zgadza. Problem polega na tym, że niskie wyceny mogą utrzymywać się przez wiele lat, szczególnie jeśli nadal będą nad nami wisieć takie zagrożenia jak wojna i wschodnich sąsiadów, wysoka inflacja, konflikt z Unią Europejską. Ten miks czynników ryzyka sprawia, że możemy mieć rację (polskie spółki są super), ale nie mieć zysków (bo ryzyka są zbyt duże). Między innymi z tego względu uważam, że dywersyfikacja portfela to bardzo rozsądne założenie.

(wykres pochodzi ze zbiorów Charlie Bilello – koniecznie zajrzyjcie na jego stronę, robi rewelacyjne zestawienia)

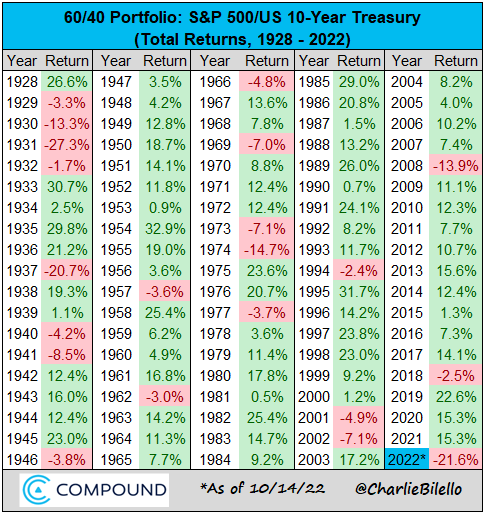

A czy zagraniczne rynki są tak drogie, że nie warto zaczynać? Pierwszy raz ponad 50 lat wystąpiła korelacja akcji i obligacji tak silna, że oba instrumenty zaliczyły fatalny rok. Najpopularniejszy na świecie portfel 60/40 (60% akcji, 40% obligacji) zanotował w 2022 roku najgorszy rok od niemal… 100 lat. Wszystko zależy od tego jaki punkt widzenia przyjmiemy. Może się okazać, że przez większość naszego życia amerykańskie spółki będą wysoko wyceniane względem takich rynków jak polski. To nie znaczy jednak, że na niech nie zarobimy.

(Zachodnie rynki to nie tylko USA – dla doświadczonych inwestorów istotne jest, aby mieć możliwość kupowania akcji bezpośrednio na poszczególnych giełdach, a nie tylko za pomocą instrumentów ADR. Na zdjęciu instrumenty z giełdy japońskiej)

(Na platformie LYNX+ inwestor ma dostęp do bardzo szerokiego katalogu firm notowanych na giełdach amerykańskich, zarówno w premarket and aftermarket)

W moim podejściu kluczowe jest działanie, na które mamy wpływ.

Nie mogę nic zrobić z wojną, podwyższonym ryzykiem geopolitycznym czy bessą na całym świecie, ale mogę w tym czasie wykorzystać mądrze gotówkę na zakupy instrumentów w lepszych cenach i zadbać o dobrą dywersyfikację walutową i geograficzną.

Nie urodziłem się w USA, nie mamy najsilniejszej giełdy na świecie i najlepszych dywidendowych spółek, ale mamy do nich dostęp na wyciągnięcie ręki. Trochę nauki, opanowanie podatków, dobrze dobrany rachunek maklerski do globalnych inwestycji i mogę inwestować na najlepszym rynku świata.

Nie był to łatwy rok dla inwestorów, historia umiejscowi go jako jeden z bardziej dotkliwych dla naszych portfeli w ostatnich dekadach i nic już z tym nie zrobię. Jednak mogę wykorzystać bessę do nauki, budować długoterminowy, zdywersyfikowany portfel i wykorzystać dostęp do instrumentów i darmowej wiedzy, o którym jeszcze kilkanaście lat temu mógłbym tylko pomarzyć.