Najlepsza lokata to taka, która daje wysokie oprocentowanie i nie ma dodatkowych warunków. Jeśli trak traktujemy najlepsze lokaty, to nie jest ich dużo. Niestety żeby mieć większe zyski z odsetek, trzeba aktywnie szukać na rynku.

Co jakiś czas publikowałem rankingi najlepszych lokat z miesiąca lub kwartału, jednak zmieniam filozofię – będę ten jeden wpis aktualizował. W ten sposób zawsze można będzie tu łatwo trafić, a ja mogę tylko śledzić bieżące oferty i dopisywać sensowne propozycje, jakie pojawią się w bankach. Nie widzę też sensu robienia rankingu z 40 ofertami, tylko po to żeby pokazać, że kilka z nich ma 3 proc. i więcej, a cała reszta to przedział 0,5 – 2 proc. Rozumiem, że chodzi o transparentność takiego rankingu, ale tutaj przyjąłem inne założenie – najlepsze lokaty to najlepsze lokaty. jest tylko góra rankingu, a do reszty nie przywiązuję uwagi. I tak zanim ktokolwiek tu wszedł, pewnie sprawdził jakie ma warunki w swoim głównym banku. I pewnie są to warunki poniżej 3 proc. w skali roku.

Sprawdźmy zatem jakie są najlepsze lokaty dla wygodnych i jak je definiujemy.

Jeśli nie interesuje Cię teoria i chcesz konkretne linki to przewiń nieco w dół – tam czekają Cię propozycje najlepszych aktualnie lokat.

Najlepsze lokaty to…

… takie, które mają wysokie oprocentowanie – to oczywiste. Jednak trzeba zdawać sobie sprawę, co oznacza najlepsze oprocentowanie na dany moment. Jesteśmy w środowisku niskich stóp procentowych, co oznacza, że zyski z lokat będą niskie. Banki nie musza płacić dużo odsetek, gdy w środowisku niskich stóp procentowych, mogą pożyczać dużo pieniądze dużo taniej na tynku międzybankowym.

… takie, które nie są uzależnione od innego produktu. Przykładowo, dla mnie lokata + fundusz to nie jest najlepsza lokata. Ba, to paskudna lokata, bo namawia Cię do inwestowania, w sytuacji gdy chcesz oszczędzać na bezpiecznym depozycie. Powiązania z innymi produktami, w szczególności inwestycyjnymi absolutnie odpadają.

… takie, które nie są zależne od konta bankowego, za które trzeba płacić. Czasami da się założyć konto bez opłat i bez karty, ale z dostępem do najlepszej lokaty i to jeszcze jest do przełknięcia, ale w sytuacji, gdy musisz zakładać kolejny płatny rachunek, robi się nieopłacalnie.

… takie, które nie są w Twoim banku ;) Tu akurat chodzi o psychologię oszczędzania. Jeśli nie widzisz swoich oszczędności na głównym koncie, jest większa szansa, że ich nie ruszysz.

… takie, które są w stanie jak najbardziej zniwelować skutki inflacji. Wprawdzie deflacja była w Polsce przez 27 miesięcy, ale ostatni odczyt pokazał, że wraca inflacja, więc lokaty muszą posłużyć również do walki ze spadkiem wartości pieniądza.

Subiektywny przegląd lokat

Skupiłem się na lokatach kwartalnych, bo te cieszą się w Polsce największa popularnością i mają najlepsze oprocentowanie na rynku. Lokaty na 1-2 miesiące osobiście nie mają dla mnie dużego sensu, bo właściwie co chwilę musimy zajmować się swoimi finansami i przerzucać środki. Z kolei 6-miesięczne lokaty nie mają już tak atrakcyjnego oprocentowania i bardziej opłaca się przerzucać środki z lokat kwartalnych.

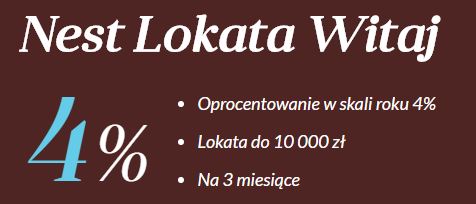

Lokata Witaj w Nest Bank

Znacie Smart Bank? Bardzo fajny bank stworzony przez tego samego człowieka, który kiedyś wymyślił mBank – Sławomira Lachowskiego. Bank przeszedł w ostatnim czasie rebranding, a właściwie powstała całkiem nowa marka, oparta też o inne założenia. Ma być ciepły, przyjazny i rodzinny bank. Podobno ich oddziały wyglądają jak kawiarnie. jeszcze nie byłem, ale jak zajrzę, to wrzucę Wam zdjęcia ;)

No i jak to banki mają w zwyczaju, Nest Bank (tak się nazywa nowa marka) zachęca nowych klientów lokatą na dobry początek znajomości. 4 proc. w skali roku na lokacie 3-miesięcznej dla każdego nowego klienta. Kto śledzi bloga, ten wie, że raczej nie przegapię nowego konta i też je założę.

Żeby skorzystać z lokaty, trzeba założyć konto, ale jest ono całkowicie bezpłatne i procedura jest bajecznie prosta. Mało banków już z tego korzysta – konto można założyć autoryzując tożsamość przelewem z innego banku. Najpierw trzeba założyć konto, później wybrać lokatę Witaj.

- depozyt na 3-miesiące

- 4 proc. w skali roku

- kwota od 1000 zł do 10 tys. zł

- tylko dla nowych klientów

- LINK DO LOKATY

Najlepsze lokaty w Idea Banku

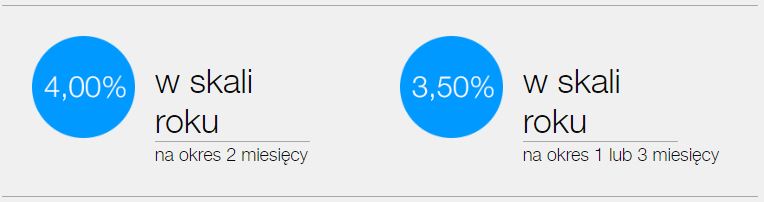

Ten bank ma stały sposób na pozyskiwanie kapitału od klientów. Najlepsze lokaty na 3-miesiące z reguły znajdziemy w Idea Banku, który nie stawia dodatkowych warunków przy produkcie.

Osobiście mam tam konto ze względu na możliwość skorzystania z biura w Warszawie (IdeaHub) oraz ze względu na ciekawe lokaty, które pojawiały się w ostatnich latach. Oprócz oprocentowania, bank dawał czasem dodatkową gotówkę, przez co wygrywał regularnie z konkurencją.

Wprawdzie na bannerze widzicie 4 proc. w skali roku, ale to akurat sprytna sztuczka banku, który pod jednym formularzem umieścił kilka lokat, ale chwali się najwyższym oprocentowaniem. 4 proc. są na lokacie 2-miesięcznej, a 3,5 proc. na lokacie 3-miesięcznej. Czujny czytelnik zauważył ten numer – podobno wielu blogerów nie zauważa tej subtelnej zmiany i nie byłem jedyny ;)

Idea Bank – Lokata Happy

- depozyt na 3-miesiące

- 3,5 proc. w skali roku

- kwota od 500 zł do 10 tys. zł

- tylko dla nowych klientów

- LINK DO LOKATY

Idea Bank – Lokata Happy Plus

A to coś dla posiadaczy większego kapitału. Oprocentowanie jest nieco mniejsze niż w lokacie powyżej, ale to prawie ten sam produkt.

- depozyt na 3 miesiące

- 3 proc. w skali roku

- kwota od 10.001 do 100.000 zł

- tylko dla nowych klientów

- LINK DO LOKATY

Jeśli decydujesz się na wybór Idea Banku, to efektywną metodą jest wrzucenie 10 tys. zł na Lokatę Happy, a kolejne pieniądze na Happy Plus, w ten sposób kapitał pracuje najbardziej efektywnie.

Najlepsze lokaty w BGŻ Optima

BGŻ Optima wszedł na polski rynek jako marka dla oszczędzających. Miał zawsze najlepsze lokaty i absolutne minimum formalności. To mój główny bank do oszczędzania, bo jest całkowicie internetowy, niezależny od innych produktów i oferuje z reguły ponadprzeciętne zyski na tle konkurencji. Mam tam przede wszystkim konto oszczędnościowe

Lokata bezkarna

- depozyt na 3 miesiące

- 3% w skali roku

- od 1000 do 20 000 zł

- gwarancja wypłaty naliczonych odsetek w przypadku zerwania

- tylko dla Nowych Klientów

- LINK DO LOKATY

Lokata bezkompromisowa

- depozyt na 3 miesiące

- 2,5 proc. w skali roku

- do 100 000 zł

- gwarancja wypłaty naliczonych odsetek w przypadku zerwania

- tylko dla Nowych Klientów

- LINK DO LOKATY

Niestety BGŻ Optima, który jest moim ulubionym bankiem do oszczędzania, obniżył ostatnio oprocentowanie. Niby 0,5 proc., ale jednak z perspektywy długoterminowego oszczędzania – robi różnicę.

Można powiedzieć, że obydwa banki działają w podobnym modelu – oferując klientom z mniejszymi depozytami, nieco lepsze warunki i oferując mocne 3 proc. dla kwot większych.

Powyżej 3 proc., ALE…

Dodałem tu rachunki, które wprawdzie mają nieco lepsze oprocentowanie niż średnia rynkowa, ale trzeba tu założyć już konto w banku. We wszystkich trzech przypadkach, oprocentowanie jest wyższe tylko dla lokat na kwoty do 10 tys. zł, więc przy większych oszczędnościach, tym bardziej nie jest to super oferta.

Ekonto z lokatą 3,5 proc.

Lokata sympatyczna, ale już powiązana z rachunkiem w mBanku. Wprawdzie sam bank bardzo lubię i korzystam z niego do codziennych transakcji, to jednak jest to okazja na jeden raz. Klient dostaje 3,5 proc. w skali roku na lokacie 3-miesięcznej – można wpłacić od 500 do 10 tys. zł. Po okresie promocyjnego oprocentowania, będzie musiał wybierać spośród dostępnych w banku standardowych depozytów. No i lokaty nie można zerwać, bo inaczej tracimy odsetki.

3, 4 i 5 proc. w PlusBanku

Realne oprocentowanie tej lokaty to 4 proc. w skali roku, ale jest to lokata progresywna, czyli jej oprocentowanie w każdym miesiącu jest inne. I tak oto zaczynamy od 3 proc. w pierwszym miesiącu, przez 4 proc. w drugim miesiącu i kończąc na 5 proc.w trzecim miesiącu. Realnie dostaniemy 4 proc. w skali roku, ale musimy otworzyć rachunek w banku. Nie ukrywam, że nie przepadam za tym bankiem i 3-miesięczna lokata nie wydaje mi się dobrym powodem przy przenosić tam swoje finanse. Poza tym tylko na kwotę od 1000 do 10 tys. zł.

Lokata mobilna w Millennium

Ostatni depozyt to lokata na 3 miesiące od Banku Millennium, tylko na nowych klientów, którzy zdecydują się na konto 360. Samo konto uważam za jedno z najlepszych na rynku, ale lokata jest niestety tylko na 2,75 proc. i tylko o 500 zł do 10 tys. zł. Lokatę zakładamy przez aplikację mobilną, a jeśli zdecydujemy się na depozyt otwierany za pomocą rozszerzonej rzeczywistości, to mamy 3 proc. Niestety z kontem. I w ostatnich miesiącach oprocentowanie uległo zmianie, bo wcześniej było nieco wyższe.

Lokaty – Warto Wiedzieć!

Najlepsze lokaty a zapadalność

Warto zwracać uwagę na zapadalność lokat. Kiedy lokata dobiegnie końca, bank z reguły otworzy automatycznie kolejną, ale już bez promocyjnego oprocentowania. Idea Bank robi tak regularnie. Niestety trzeba tego pilnować, bo po 3 miesiącach nie mamy już najlepszych warunków jak nowy klient i musimy wybierać z klasycznej oferty albo szukać innego banku.

Sprawdź warunki zerwania lokaty

Niektóre depozyty są bardzo elastyczne – można zerwać lokatę i cieszyć się odsetkami naliczonymi proporcjonalnie do dni, jakie przepracowały pieniądze. Jednak jeśli w regulaminie znajdziesz informację, że zerwanie lokaty to utrata odsetek, to nie ma zmiłuj – możesz zerwać depozyt w ostatni dzień trwania produktu, a odsetki stracisz wszystkie.

Uważaj na lokaty z funduszem

Oczywiście znajdziemy na rynku reklamy lokat, które mają wyższe oprocentowanie, ale łączą się z funduszami inwestycyjnymi. Takie oferty są ryzykowne i ma to niewiele wspólnego zaoszczędzaniem. żeby zarobić procent więcej, nie warto ryzykować wkładania pieniędzy do funduszy, które pobierają opłaty i jeszcze mogą stracić. Inwestowanie trzeba mocno oddzielić od oszczędzania. Najlepsze lokaty to depozyty które nie są z niczym powiązane.

W razie pytań, piszcie śmiało w komentarzach – postaram się na bieżąco odpowiadać i aktualizować ten artykuł, aby zawsze były tu najlepsze lokaty na rynku – obecnie to takie powyżej 3 proc. w skali roku.

Tomku- trafiłam dzisiaj na Twój blog przypadkiem szukajac odpowiedzi na nurtujące pytanie, ale chyba zagoszczę tu na dłużej. A skoro do Ciebie trafiłam, może jesteś mi w stanie coś doradzić. Miałam przez ostatnie 6 lat konto w PKO (głupia tradycja rodzinna), konto dla Młodych, ale z racji tego, że młodość mija, konto też za chwilę przeminie, dlatego szukam czegoś innego. W międzyczasie otworzyłam rachunek oszczędnościowy Kapitał na emeryturę, który bardzo mnie rozczarował, przy regularnych wpłatach od roku kwota z oprocentowania wystarczy na przysłowiowe waciki. Jaki bank polecasz do konta bankowego + lokaty/konta oszczędnościowego? Pozdrawiam!

Cześć!

akurat tydzień temu szukałem najlepszych lokat i szkoda, że nie dostałem maila z tym artykułem bo jest bardzo interesujący. Na szczęście nie pomyliłem się dużo i założyłem w IdeaBanku tylko jest jedno ALE :)

IdeaBank oferuje nam rzeczywiście 4% z tym, że 4% mamy tylko na lokacie 2 miesięcznej (tak, niestety wszędzie ta sama informacja się przewija, że 4% jest na 3msc. ). Przy wyborze lokaty na 3 miesiące oprocentowanie nam zmniejszają do 3,5% – co i tak jest dobrym wyniku bo po odliczeniu podatku belki na czysto przy kapitale 10tys zarabiamy ok 75zł :)

Pozdrawiam Mateusz!

poprawiłem zaraz po komentarzu, ale zapomniałem podziękować za cenną uwagę. Faktycznie dużo blogerów też popełnia ten błąd, sprytnie zrobili te bannery w banku :) dziękuję!

Myślę o lokacie happy Plus. Pytanie: czy idea Bank ma również przyswajalne konto oszczednosciowe? Chce pozegnac sie Z bzwbk i przejsc do banku, ktory jest mozliwie najtanszy w utrzymaniu ( przelewy, bankomaty) i gdzie bede mógł ulokowac swoje oszczednosci, ktore po lokacie będą mogly spokojnie lezec i nieco procentowac na koncie oszczednisciowym. Ktoś pomoze i zaproponuje jakiś Bank? Z góry dziękuję.

Bank, który jest całkowicie pozbawiony opłat za podstawowe operacje to obecnie Nest Bank. Konto jest dla minimalistów, bardzo prosta funkcjonalność i zero opłat. W większości banków będzie teraz albo drożej albo żeby wyszło 0 zł, to trzeba i tak spełniać warunki przelewania wynagrodzenia i wyrabiania limitów transakcji

Orientujesz się, czy założenie konta w Nest Banku i operowanie z niego w innych bankach (tzn. przelewanie pieniędzy na lokaty np. do idea Bank, BGŻ, itp.) będzie cały czas darmowe, jeśli np. przez 3 miesiące nie będzie na nim pieniędzy?

ja mam to konto prawie od samego początku i nie ma tak właściwie pieniędzy i nie doszukałem się żadnych ukrytych opłat. Przymierzam się czy nie zrobić jakiejś większej recenzji produktu i w ogóle nie rozpisać cennika krok po kroku, bo wydaje mi się, że mogą długo być całkiem bezpłatni (w ramach przebijania się na rynku jako nowa marka)

Czy ekonto również jest tylko dla nowych klientów? Mam już w mbanku konto, a ta lokata wydaje mi się bardzo atrakcyjna

Chcę otworzyć dla dziecka konto oszczędnościowe na okres 18-20 lat. żeby jak dorośnie miał już jakieś zabezpieczenie. same wpłaty, wypłata tylko w razie jakiegoś wypadku. Masz jakieś propozycje w jakim banku, jakie konto otworzyć?

Pozdrawiam serdecznie.

P.S. świetny blog

Cześć Kasiu, dziękuję za miłe słowa :) Z Twojego pytania warto zrobić odrębny temat na tekst. Dużo ludzi szuka takich produktów i kończy z polisolokatami albo skomplikowanymi produktami podpiętymi pod fundusze inwestycyjne. Moim zdaniem zwykłe konto oszczędnościowe (byle nie w Twoim banku) i ustawione zlecenie stałe już zrobi robotę w kwestii oszczędzania. BGŻ Optima jest tylko pod oszczędności i z reguły w czołówce oprocentowania, wydaje mi się, że tam warto zerknąć. Co do wypłaty w razie wypadku – tutaj warto dopytać w banku jaka jest procedura, bo to nie jest produkt ubezpieczeniowy czy z jakimś wbudowanym mechanizmem, a dziecko nie byłoby pełnoletnie, więc tym bardziej sprawa się komplikuje – przy zwykłych kontach trzeba dopytać dokładnie w banku. Zrobię z tego na pewno temat, tylko muszę zrobić naprawdę solidny research :)

Dzięki za odpowiedź :) A co myślisz o programie wprowadzonym przez Bank Millennium „Bezpieczna Przyszłość Dziecka” albo „Przyszłość +” z tym że to już są fundusze inwestycyjne.

niewiele można się dowiedzieć na stronie, ale pamiętaj, że fundusz nie gwarantuje zysków, a opłaty pobiera zawsze. Jeśli nie interesujesz się rynkami finansowymi, to dużo bezpieczniejsze byłoby najzwyklejsze konto oszczędnosciowe zamiast pakowania się w instrumenty inwestycyjne. Fundusz rok w rok pobiera opłaty, a będą lata gdy może nie zarobić, a opłatę i tak pobierze – oczywiście tu jest wiele zmiennych czynników, ale znam wiele sytuacji, gdy ludzie wyjmują mniej pieniędzy niż wkładali, bo nie interesują się nimi i np. trafiają w szczyt hossy i próbują wyjmować pieniądze w czasie bessy, już ze stratą.

dzięki. Faktycznie jest tu zbyt duże ryzyko że zamiast zysków będą mnie zżerać opłaty. Odeszłam już od tego pomysłu i założę coś bezpieczniejszego. Dzięki za radę. Pozdrawiam

Zadziwiające, że ktoś, chciałoby się myśleć, z wiedzą na temat inwestycji odradza zaangażowanie w instrumenty udziałowe przy tak długim horyzoncie inwestycyjnym. Oczywiście założenie lokaty będzie rozwiązaniem najbezpieczniejszym, choć tez nie wolnym od ryzyk – np. obecnego chociażby teraz środowiska ujemnych realnych stóp procentowych (inflacja przewyższająca stopy ustalone przez RPP), ale z pewnością nie będzie rozwiązaniem optymalnym. Instrumenty takie jak akcje czy obligacje są ryzykowne, ale za ponoszenie tego ryzyka inwestor otrzymuje premię, która przy odpowiedniej dywersyfikacji portfela, długim horyzoncie inwestycyjnym i stopniowym a nie skokowym zwiększaniu zaangażowania w niniejsze instrumenty pozwoli osiągnąć stopy zwrotu znacząco przewyższające te oferowane przez lokaty. Takie inwestycyjne ABC.

Łał, Pan z Deutsche Banku właśnie do mnie zadzwonił i zaproponował lokate 3% w przypadku gdy przeleję im 20000 zł. Co ja zrobię z takim zyskiem? :D

A poważnie to ja ostatnio staram się upychać kasę gdzie się da, byle nie na lokacie. Niestety, stawki pokroju 0,75% powodują, że człowiek rozważa skarpetę :)

Oferta Nest Banku bardzo kusząca, szkoda tylko że nie można zainwestować więcej jak 10k..