W sieci pojawił się już tegoroczny list Buffetta do akcjonariuszy. Na 14 stronach dołączonych do raportu Berkshire Hathaway, Warren przekazuje swoje cenne myśli związane nie tylko z samym patrzeniem na jego firmę, ale też z inwestowaniem samym w sobie.

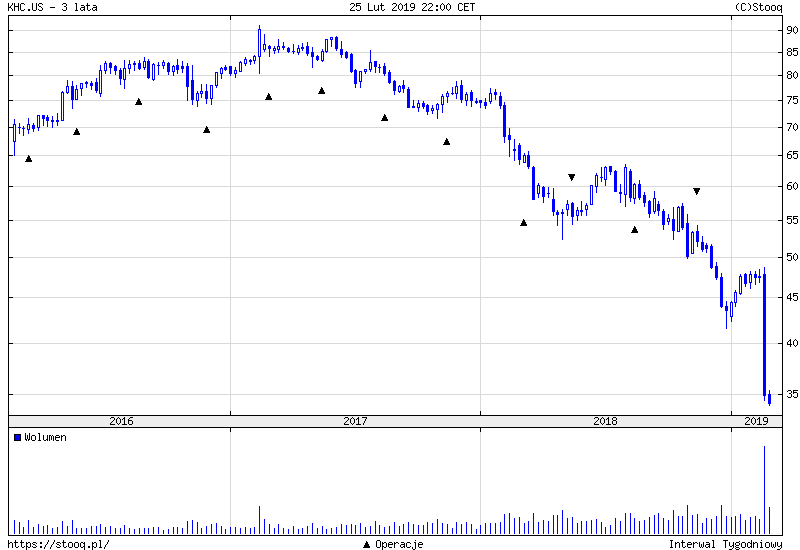

W tym roku list Buffetta do akcjonariuszy był bardzo wyczekiwany. Amerykańskie indeksy zaliczyły w końcówce ubiegłego roku solidną korektę, a sam Warren Buffett odczuł mocniej spadki chociażby na akcjach firmy Apple. Ponadto w ostatnich dniach spółka Kraft Heinz zaliczyła bardzo duży spadek cen (wielka fuzja w firmie okazała się porażką, a spółka ogłosiła ogromną stratę). Można powiedzieć, że 2018 rok był jednym z trudniejszych dla Buffetta w ostatnich latach.

Czy list Buffetta do akcjonariuszy odpowiedział na te wszystkie wątpliwości? Trudno powiedzieć. Chyba nikt, kto zna długoterminowe podejście Warrena Buffetta nie spodziewał się, że będzie się on tłumaczył z każdego spadku cen poszczególnych spółek. Bez wątpienia padło jednak kilka bardzo cennych zdań, które niejeden inwestor mógłby oprawić w ramki i powiesić w biurze.

Wiem, że jest sporo osób, które chętnie przeczytałoby przetłumaczony w całości list, ale to wyjątkowo trudne i niewdzięczne zadanie (chociażby ze względu na masę finansowych odniesień o wyników finansowych Bekrshire Hathaway – ja też potrzebuję czasem słownika), więc ograniczę się do wybranych myśli, które uważam za bardzo ważne w tegorocznym liście Buffetta do akcjonariuszy.

Dla niewtajemniczonych, listy do akcjonariuszy Berkshire Hathaway pisane przez Warrena Buffetta to nie tylko tradycja, ale też długo wyczekiwane przez dziennikarzy i analityków publikacje. W lutym, Warren wypuszcza list (jest on od razu dostępny na stronie Berkshire Hathaway) wraz z raportem spółki. Jest to weekend, ponieważ polityka Berkshire Hathaway nie zakłada wypuszczania raportów i ważnych informacji w dni robocze, aby nie wprowadzać niepotrzebnego zamieszania dla inwestorów. Informacje pojawiają się z reguły w sobotę rano, aby każdy akcjonariusz miał cały weekend na zapoznanie się z ich treścią.

Aktualny list Buffetta do akcjonariuszy znajdziecie na tej stronie oraz jest wklejony poniżej.

Tu z kolei znajdują się linki do archiwalnych listów do akcjonariuszy.

Można tez poszukać pięknych drukowanych wydań zbiorczych w języku angielskim, ale szykujcie się na wydatek ponad 100 zł w specjalistycznych księgarniach. No i macie je wszystkie za darmo w pdf 😉

[pdf-embedder url=”https://www.doradca.tv/wp-content/uploads/2019/02/2018ltr.pdf”]

„Focus on the forest – forget the trees”.

Wydaje mi się, że ta metafora z ostatniego listu doskonale oddaje wątpliwości, które ma wielu inwestorów, skupiając się na poszczególnych akcjach, zamiast na całym portfelu w długim terminie. Portfel Berkshire Hathaway jest naprawdę imponujący i rozbity na kilka sektorów, które zapewniają mu rozwój w długim terminie. Większość spółek płaci dywidendy, które zapewniają ogromną gotówkę, a z kolei sama Berkshire Hathaway nie wypłaca dywidendy, więc widzimy efekt w postaci niebywale rosnącej przez lata wyceny.

Buffett zauważa w liście, że inwestorzy mają obsesję na punkcie analizowania poszczególnych decyzji i pojedynczych spółek z portfolio Berkshire – „drzew” spółki, nie dostrzegając przy tym siły „lasu”. Berkshire Hathaway kupuje wiele spółek w całości i nie wszystkie z nich są notowane na giełdzie. Z tego punktu widzenia akcjonariusze powinni starać się dostrzec pełny obraz wehikułu inwestycyjnego, a nie tylko pojedyncze historie firm, które zaburzają obraz całości w długim terminie.

Wszyscy czekają na jakąś wielką transakcję w portfelu Buffetta. On też czeka, ale żelazne zasady inwestowania Warrena nakazują kupować nie tylko wybitne spółki, ale przede wszystkim czekać na atrakcyjne ceny.

We continue … to hope for an elephant-sized acquisition. Even at our ages of 88 and 95 — I’m the young one — that prospect is what causes my heart and Charlie’s to beat faster. (Just writing about the possibility of a huge purchase has caused my pulse rate to soar.)

Buffett sam wspomina, że tętno mu przyspiesza, gdy pomyśli o gigantycznym zakupie (stąd metafora transakcji o rozmiarach rynkowego słonia, po angielsku brzmi sensowniej). Jednak istotna jest jeszcze cena, a tutaj nie ma dobrych kandydatów. Buffett nie zaznacza w jakiej branży szuka, po prostu rozgląda się na rynku i nadal uważa, że na akwizycje jest za drogo.

Warren Buffett wspomina w liście o konieczności posiadania pozycji gotówkowej w portfelu. W przypadku Berkshire Hathaway to bagatela 20 miliardów złotych jako kwota minimalna z perspektywy rozmiarów spółki. Aktualny bufor bezpieczeństwa spółki to 112 miliardów (gotówka oraz obligacje skarbowe) to zabezpieczenie na wypadek gorszej koniunktury oraz pieniądze istotne z punktu widzenia działalności ubezpieczeniowej: w razie katastrof naturalnych, spółki musiałyby wypłacać ogromne odszkodowania.

Wielokrotnie przyznawałem na nagraniach YouTube i wykładach, że pozycja gotówkowa była dla mnie zawsze dużym problemem. Nie jest łatwo patrzeć na pieniądze, które nie pracują – wtedy wszędzie widać potencjalne okazje, które uciekają na sprzed nosa. Jednak w długim terminie to bardzo ważne, bo może nam zabraknąć gotówki właśnie wtedy, gdy faktycznie na giełdzie pojawi się rzadka okazja w postaci ogromnej przeceny świetnej spółki.

Jak się zapewne domyślacie, spółka, która ma tak dużo gotówki bardzo ostrożnie podchodzi do długu. W ostatnim liście Buffetta do akcjonariuszy pada zdanie porównujące prace z wysokim długiem do rosyjskiej ruletki.

Zwykle wygrywasz, czasami umierasz.

Warren Buffett trzyma w spółce gotówkę żeby być gotowym na intratną inwestycję, jednak nie zamierza kupować po wysokich cenach. Jak sam mówi:

Absurdalnie wysoka cena zakupu akcji może sprawić, że wspaniały biznes stanie się kiepską inwestycją.

Pewnie po tym zdaniu łapie się za portfel każdy czytelnik, który kupił na samej górce, nawet jeśli spółka jest uznawana za jedną z najlepszych na rynku. Nie trzeba dużo szukać, CD Projekt kupowany po 100 zł a po 220 zł to teoretycznie ta sama spółka, ale bardzo skrajne sytuacje w portfelu przy tak różnych cenach zakupu.

O wysokich cenach wspomina również w kontekście skupu akcji własnych. Berkhire Hathaway nie wypłaca dywidendy, ale w ostatnim czasie zdarzał się skup akcji własnych. Tu też zdaniem Buffetta cena jest kluczowa – zaślepiony optymizmem prezes spółki może przecież kupować akcje własnej firmy za drogo, co wcale nie przynosi korzyści akcjonariuszom w długim terminie.

Kiedy byliśmy w Omaha w ubiegłym roku, w ramach projektu „Śladami Warrena Buffetta”, kwestia sukcesji w firmie była najbardziej wrażliwym i zarazem kluczowym biznesowo tematem. Inwestorzy posiadający od lat akcje, trzymają je, ze względu na zaufanie do duetu Buffett-Munger. Jednak nie da się ukryć, że obaj panowie są już w sędziwym wieku i pomimo świetnej formy, inwestorzy chcą już poważnie rozmawiać o temacie sukcesji.

List Buffetta do akcjonariuszy po raz kolejny zahacza o ten temat, wspominając o dwóch zarządzających, którzy od lat odgrywają kluczową rolę w firmie i są naturalnymi następcami słynnego duetu inwestycyjnego. Ajit Jain odpowiedzialny za transakcje z rynku ubezpieczeń i Greg Abel, szef pozostałych operacji to osoby, które zarabiają ogromne pieniądze dla spółki. Pierwszą postać znają bez wątpienia wszyscy, którzy czytali książki o historii Buffetta – Warren wielokrotnie wspominał, że Ajit to najcenniejsza osoba w firmie. Z perspektywy posiadacza akcji Bekrshire Hathaway to niebywale istotna informacja.

Ostatni list Buffetta do akcjonariuszy to również przypomnienie dwóch istotnych dla Warrena poglądów. Jeden związany jest ze wskaźnikiem skorygowanej EBIDTA, a drugi z najpopularniejszym metalem szlachetnym świata – złotem.

EBIDTA (zysk operacyjny bez uwzględniania kosztów amortyzacji i kosztów zadłużenia) to zdaniem Buffetta bardzo mylący wskaźnik, którego nie warto używać i który zakrzywia giełdową rzeczywistość. W ostatnim liście jak zwykle zakpił nieco ze skorygowanego wskaźnika, przytaczając metaforę psa. Co by było gdybyśmy policzyli ogon psa jako kończynę? Na papierze zmienia to sporo, ale pies ma nadal tak naprawdę 4 łapy i żaden sposób księgowania ogona tego nie zmieni.

Drugi temat to złoto, które Buffett krytykuje przy każdej nadarzającej się okazji (chociaż sam kiedyś spekulował na srebrze, ale to stara historia). Złoto jest nośnikiem wartości. Tak naprawdę można zamienić pieniądze na złoto i po jakimś czasie z powrotem złoto na pieniądze, po aktualnej jego cenie. To jedyne, co możemy zrobić ze złotem (swoją drogą, podobnie wypowiadał się o bitcoinie). Z kolei Warren Buffett preferuje inwestowanie pieniędzy w akcje spółek, których wartość nie tylko może urosnąć, ale które przez wiele lat dzielą się dywidendami z akcjonariuszami.

Na koniec potwierdził swoje założenia konkretnymi przykładami, pokazując stopy zwrotu z ostatnich 77 lat swojego inwestowania i analogicznych stóp zwrotu z amerykańskiego indeksu w tym czasie. Oczywiście dla zwolenników Buffetta to nic innego jak przekonywanie już przekonanych, ale dla początkujących inwestorów takie liczby działają na wyobraźnię.

Z całego tegorocznego listu Buffetta do akcjonariuszy, ten fragment wydaje mi się niezwykle istotny i jest rzetelną przeciwwagą dla wszystkich, którzy preferują rozwój napędzany głównie konsumpcją.

And save we have. If our forefathers had instead consumed all they produced, there would have been no investment, no productivity gains and no leap in living standards.

Oszczędzaliśmy. Gdyby nasi przodkowie zamiast tego skonsumowali wszystko, co wytworzyli, nie byłoby inwestycji, wzrostu produktywności i żadnego skoku w standardzie życia.

Cały świat patrzy na Buffetta jako guru inwestowania, ale pamiętajcie, że w drodze do sukcesu Warrena ogromną rolę odegrało oszczędzanie. Warren całe życie traktował każdego dolara zaoszczędzonego jako dolara, który w przyszłości zarobi na siebie dzięki inwestowaniu i sile procenta składanego.

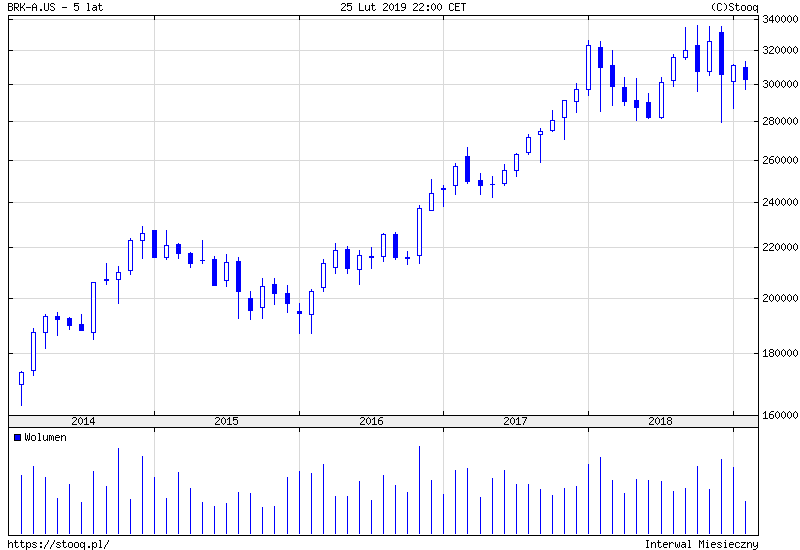

Wydaje mi się, że dużo ludzi oczekiwało absolutnie przełomowego listu do akcjonariuszy, sugerującego nadchodzące duże ruchy w portfolio Berkshire Hathaway, ewentualną sukcesję w firmie bądź jakieś wielkie przejęcie na horyzoncie. Sam list jest wyjątkowo krótki – jak na Buffetta 14 stron to stosunkowo niewiele, a zaczyna się wyraźnie od sugestii, że nie podoba mu się nieustanne analizowanie każdej zmiany ceny pojedynczych spółek, zamiast patrzenie na jego dorobek życia, jakim jest bez wątpienia rekordowa wycena Berkshire Hathaway.

To kolejny list Buffetta do akcjonariuszy, który warto przeczytać, jeśli uczymy się inwestować od wyroczni z Omaha. Jednak z perspektywy relatywnie młodego człowieka, rozumiem doskonale, jak trudne jest przełożenie reguł Buffetta na nasze inwestowanie. Z mojej perspektywy 10 lat wydaje się długim terminem, bo to jest jedna trzecia mojego życia. Z kolei dla Buffetta 1/3 to więcej niż ja mam na liczniku. Już ta prosta zależność powoduje, że wyliczenia Buffetta dotyczące 77 lat inwestowania są dla większości z nas abstrakcyjne.

Podtrzymuję moją radę dla każdego, kto uczy się inwestowania. Uczcie się od Warrena i starajcie się czerpać z ogromnej wiedzy, jaka jest dostępna. Starajcie się jednak robić to bardzo świadomie, bo jakakolwiek próba ślepego kopiowania zakupów Buffetta albo posiłkowanie się jego złotymi myślami całkowicie wyrwanymi z kontekstu w długim terminie nikogo jeszcze nie uczyniła bogatym.

W listach Buffetta do akcjonariuszy też każdy uważa co innego za najważniejsze. Pokażę wam dobry przykład, znalazłem w sieci 3 teksty dotyczące ostatniego listu. 3 kolegów po fachu znam osobiście i wszyscy jesteśmy inwestorami, każdy z nas zwrócił uwagę na nieco inne elementy listu (chociaż sporo oczywiście się powtarza). Sam staram się najpierw czytać list, dopiero później jakiekolwiek komentarze w mediach. Polecam tę samą zasadę, później można skonfrontować na co Wy zwracacie uwagę, a na co publicyści.